建材周评:季节性雨雪本周需求减弱,原材料走强价格可期(11.30-12.4)

2020-12-04 17:16:29 来源:富宝资讯 打印

四、库存分析

1.数据解读

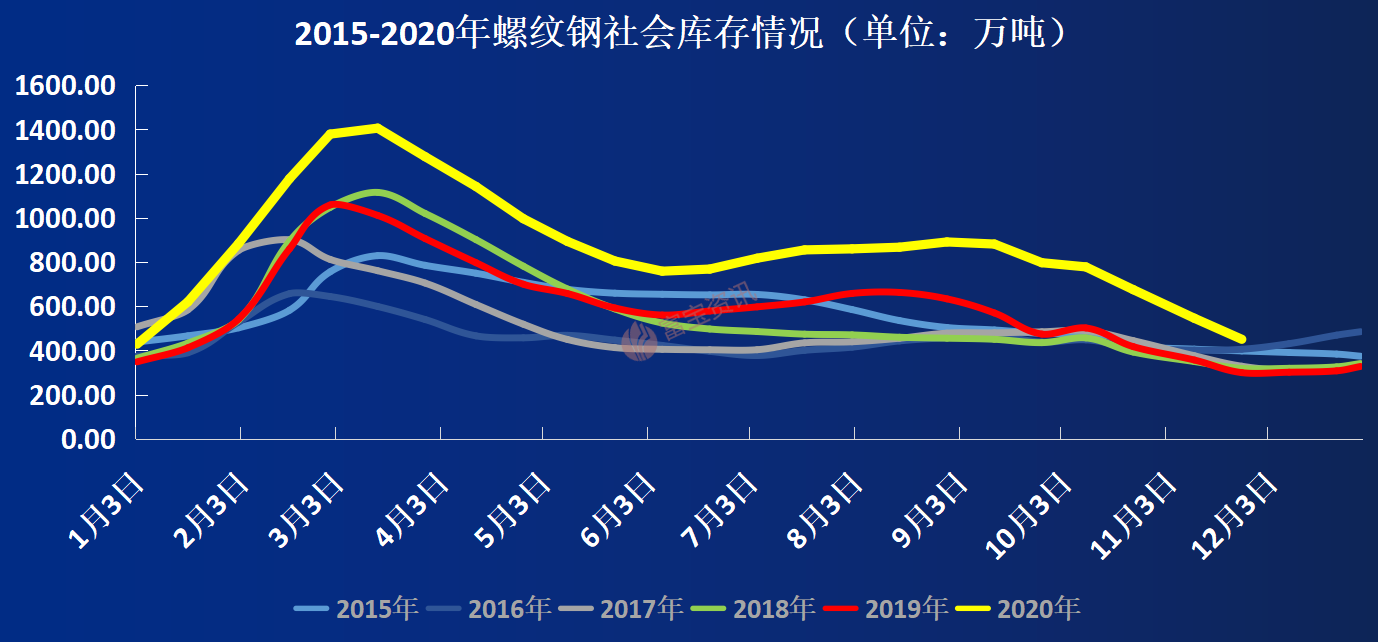

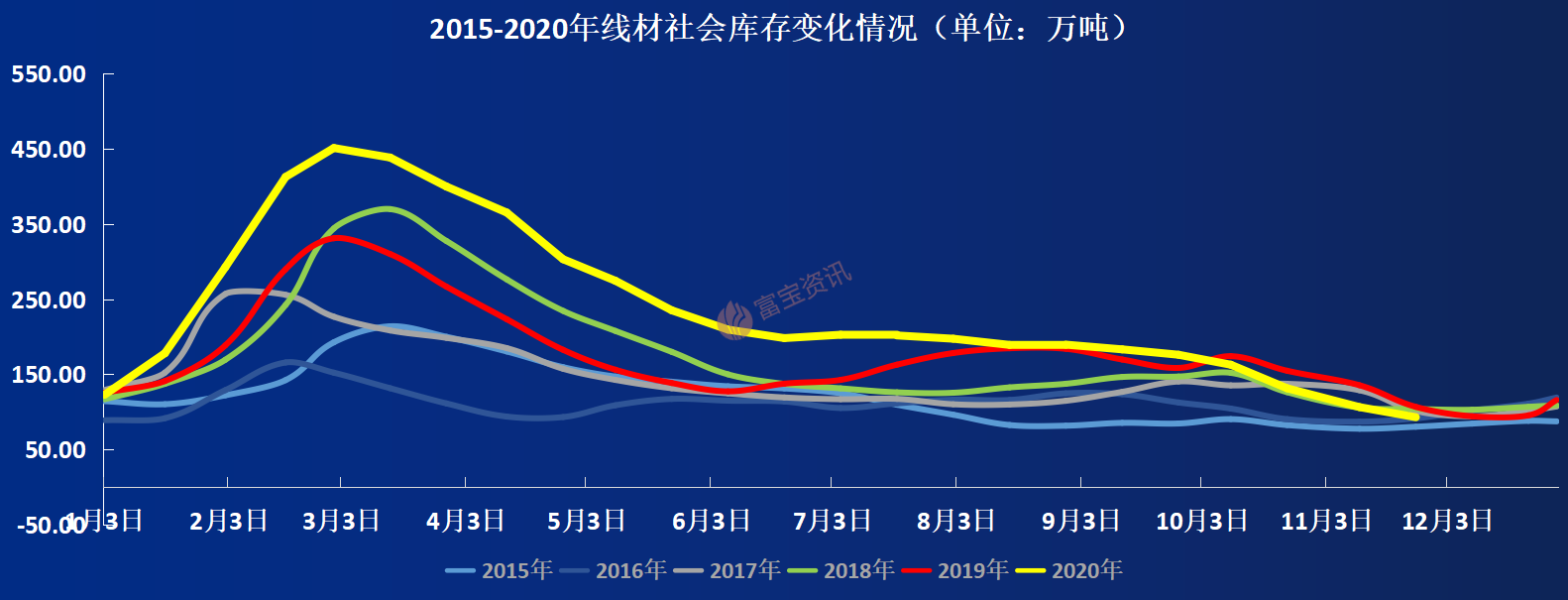

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):426.5万吨减少23.93吨,环比下降5.31%,与去年同期相比增加125.14万吨,同比上升41.52%。本周线材全国统计仓库库存量(如图2所示):85.63万吨减少7.25吨,环比下降7.81%,与去年同期相比减少8.49万吨,同比减少9.02%。本周钢价整体下跌,天气转冷商家主动降价出售,市场低位资源显现,实际成交价下移明显,我们再从本周钢厂产量进行观察,本周螺纹钢周度产量359.86万吨减0.23万吨,产量下降说明钢厂检修增多。

2.未来趋势分析

本周钢价整体呈现下跌趋势,期货震荡偏弱,商家现货跟跌为主,华东大户反馈,目前市场处于降价出售状态,不愿主动涨价,加之天气越来越冷,下游需求逐步萎缩,但考虑到钢坯端支撑仍有,综合考虑,预计下周钢价继续震荡下跌,整体幅度看50-80元/吨。

五、原料成本

◆钢坯:本周型市整体稳中偏强10-20整理。唐山钢坯高位3610低位3590,震荡节奏较上周有所减缓。当前原料端库存量呈小幅回落趋势,下游钢企高炉产能利用率处于高位,整体需求持续支撑原料市场价格。随着天气逐渐转冷,需求释放持续走弱,中间商补库谨慎,市场观望再起。且钢坯走势虽高位运行,但持续拉涨动力不足,下游商户对于高价资源抵触情绪明显,唐山型钢整体稳中拉涨10-20。华东上海地区也纷纷加快调价节奏,其中小型钢槽钢涨势凶猛近百元大关。虽需求持续萎缩,月初钢厂指导价纷纷上扬,经销商手中低位资源售尽,商家盼涨意愿强。对于后续走势,型价相对乐观。焦炭第八轮提涨范围扩大,62普指突破135美金,成本高位支撑。钢企生产成本高,钢坯上涨可能性很大。但是淡季来临下,需求仍显柔弱,下游打压比较明显,型价回落是必然。综上,型价短期内依旧高位震荡整理10-30。

◆铁矿石:本周铁矿石市场涨后回稳运行。周内普指涨至135美金上方,受澳洲主流中品粉供应低于预期影响,普指涨至2014年1月以来的最高水平,港口需求主要集中在MNP粉和JMB粉上,这也让澳洲中品粉溢价进一步飙升,明年1月上旬船期匹粉溢价3.8美金,而12月底,匹粉溢价更是高达4.9美金。澳大利亚中品粉矿强劲的远期需求持续推高着铁矿石价格,而市场投机买盘对澳大利亚中品粉矿的兴趣较浓,导致普指进一步冲高。矿种方面,目前巴混在港口和海运市场上关注度明显回升,与澳洲PB粉相比,巴混价格的性价比显现,更多的南方钢厂开始使用巴混。另外,低铝粉库存不断减少,不仅国产精粉产量下降,就连杨迪供应也有明显短缺,这使得当前巴混价值可能被低估。当前港口巴混和PB粉价格差距非常小,几乎一样,但后期可能扩大20-30RMB。巴西资源方面,尽管巴西雨季的到来对钢厂使用中品澳粉似乎没太大影响,但仍有许多南方钢厂用户将巴西粉矿作为其烧结料的一部分。在全球钢铁产量上升后,高品粉矿将转向中国以外的市场,这将对卡粉的价格有支撑作用。此外,冬季国内精粉供应的不足,市场对卡粉的需求将会增强。因此,尽管澳粉涨价凶猛,但预计巴西粉也会不甘落后。钢材利润方面,据调研,北方钢厂热轧卷利润300以上,冷轧卷400以上。在高利润背景下,钢厂所需要的品种粉还是以中高品粉为主,高铁水率的原料能在短时间内达产,使生产率最大化。球团和块矿方面,球团因为供应有限,部分钢厂被迫启用块矿,导致块矿溢价有所回升。不过就块矿溢价的涨幅来看,跟粉矿没法比;而且今年环保限产总体比较温和,长时间的严格限产不易出现,因此,个人不看好块矿溢价的上涨空间。国产矿方面,普指涨到135以上,再现年内新高,外矿强势内粉商家跟涨,特别是低品资源明显吃紧,矿选企业捂货惜售情绪浓,钢企只要采购多半被迫上调,唐山钢企多上调20左右,如国义钢企66%干含税以至1060元/吨;庐江对外报价65干基含税高达1100元,但实际到港价格在1040左右;内蒙地区受普指连涨影响,钢厂采购价大幅上调65元/吨,市场也跟随涨至820;球团市场依然供不应求,现山西、河北和安徽球团均无库存,铜陵球团1020元;山西1080-1100元含税出厂。预计短期内国产矿市场走势依然偏强,涨幅在10-20左右。

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。