建材3月月报:机遇与挑战并存,后市钢价或仍有阶段性反弹可能

2025-03-31 17:24:05 来源:卓创资讯 打印 发表评论

核心提示:3月线螺价格主流稳中偏弱,市场成交一般,华东市场较2月跌20-160,华北西北地区较2月下跌幅度90-160,华南华中地区跌幅100-190,东北区域区较2月跌210,西南地区较1月跌390。

【内容提要】

◆3月国际钢市稳中偏强

◆3月钢材价格涨跌均现

◆本月成交量数据中下旬波动幅度较大

◆期货市场分析

◆4月行情展望

一、国际市场概述

据外媒报道,3月27日,土耳其螺纹钢出口评估价格为570-575美元/吨(FOB),钢丝网用线材出口评估价格为580-590美元/吨(FOB),均较上周持稳;螺纹钢国内出厂价格降至25,700-27,000里拉/吨(676-710美元/吨),周环比下跌300-500里拉/吨;钢丝网用线材国内出厂价格降至27,000-28,000里拉/吨,周环比下跌1000里拉/吨。据市场消息,土耳其螺纹钢出口报价维持在575-580美元/吨(FOB),但买家出价不超过570美元/吨,受海外需求疲软影响,过去一周无明显成交。钢丝网用线材出口报价维持稳定,但销售量依然低迷。国内方面,受政治动荡影响,土耳其长材市场交易几近停滞。3月19日,伊斯坦布尔市长Ekrem İmamoğlu被拘留,3月23日因贪腐调查被正式逮捕,引发国内政治危机,而此前市场普遍预期他将竞选总统。此外,当前正值伊斯兰斋月,本已抑制市场需求,政治不确定性进一步加剧市场低迷情绪。一位土耳其钢厂消息人士表示:“当前市场形势严峻,钢铁行业不喜欢不确定性。我认为即使斋月结束,市场也难以复苏,因为出口需求依然低迷。”在此背景下,土耳其国内螺纹钢和线材价格均出现下跌。

据外媒报道,3月24日,东南亚低碳线材进口价格评估(CFR)为460-470美元/吨,较3月17日的460-465美元/吨上涨5美元/吨。中国buhanzengzhishui(non-VAT)线材出口至东南亚报价(FOB)为450美元/吨,较上周上涨5-10美元/吨。马尼拉出口报价(CFR)为470美元/吨,但买方出价仅为460美元/吨。与此同时,印尼一家主要高炉钢厂将其线材报价上调至495美元/吨(FOB),市场人士表示,尽管报价上调,但如果成交放缓,后续价格可能回落。

据外媒报道,截至3月24日的一周内,受中国期货市场波动影响,新加坡螺纹钢进口价格小幅下滑。3月24日,新加坡螺纹钢进口CFR价格评估为480-485美元/吨,较3月17日的485美元/吨下跌5美元/吨。马来西亚主要生产商的螺纹钢报价仍为490美元/吨(到岸价),折合CFR新加坡价格约为485美元/吨,与上周持平。中国出口螺纹钢报价在455美元/吨(FOB理计),部分市场消息称CFR新加坡报价达475美元/吨,但该报价未被市场广泛确认,未用于价格评估。市场人士表示,中国期货市场价格波动剧烈,受国内建筑行业低迷影响,实际需求仍然疲软。新加坡建筑行业的终端需求也受到持续降雨影响。一位新加坡终端用户透露,“需求下降了约10-15%,主要因为工地施工进度放缓。”此外,3月24日,新加坡绿色螺纹钢进口基价评估为615-625美元/吨,较3月17日的610-625美元/吨上调5美元/吨。绿色钢材与普通螺纹钢的价差评估为135-140美元/吨,较3月10日的125-140美元/吨上调10美元/吨,主要由于电弧炉(EAF)生产的环保钢材溢价提升。

二、国内市场动态

1、国内区域均价以及各大主流城市报价

本月国内钢材价格震荡偏弱,月初市场下游工地复工率不及预期,加之部分区域受雨水侵袭,市场成交偏低迷,关税事件更是增加了市场的担忧情绪,商家出货受限,钢厂方面生产积极性偏低,多是不饱和生产,近日市场陆续传出粗钢压减和山西焦化强制减产的消息,市场信心稍有回暖,成交略有增加,今年淡季需求不佳,供需矛盾相对突出,预计4月钢价整体偏弱

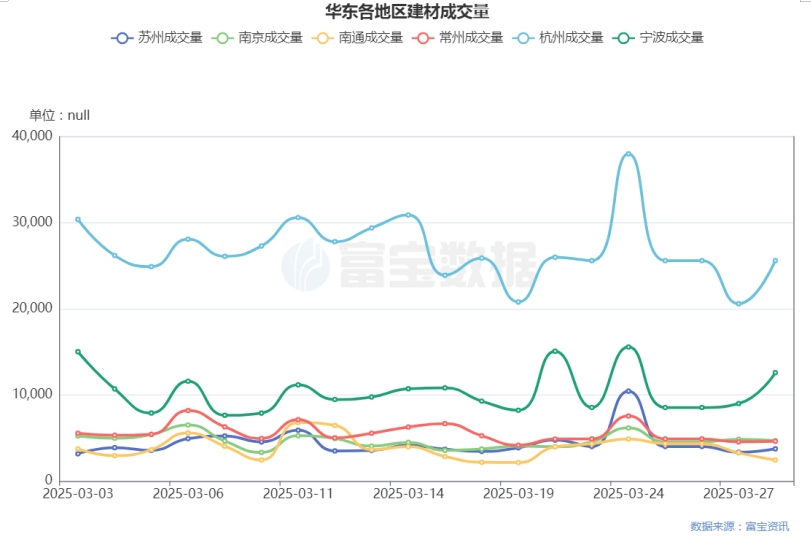

2、华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据波动幅度较大,在下旬出现明显回升,达到本月峰值。进入“3月传统旺季”,但是市场需求并没有像预期一样快速回暖,仅在新疆地区钢厂发出限产政策后,终端开始出现买涨心里,需求出现短暂回升。随着4月天气进一步转暖,建筑工程施工进度加快,尤其是基础设施建设和房地产项目的推进,将带动建筑钢材需求的释放,但房地产市场调控政策的影响,可能会使需求增长幅度有限,不会出现爆发式增长,综合来看,预计下个月华东成交量整体有望稳中有升。

3、下游需求分析

1)基建领域

基建领域用钢需求与趋势

基建用钢量的增长与替代效应

自2022年起,基建用钢需求持续增长。2023年前三季度基建用钢量达1.17亿吨,同比增长11.6%,占全国粗钢总消费量的15.6%2。尽管基建用钢部分弥补了地产需求下滑的缺口,但无法完全替代传统地产用钢规模。增长动能有限:2023年下半年基建投资增速放缓(需达9%以上才能显著拉动钢材需求),长期增长潜力受制于财政发力的可持续性2。重点钢材产品与技术创新,H型钢与角钢的广泛应用:无锡生产的H型钢(如446x199规格)因高强度、轻质、耐腐蚀等特性,被用于桥梁、高层建筑及工业厂房4。角钢50号则凭借抗拉强度500MPa以上和轻质高强特性,成为建筑安全结构的关键材料,钢结构建筑的推广:在“双碳”战略下,无锡企业推动钢结构建筑普及,其装配式特性可减少施工污染,提升材料循环利用率,成为绿色转型的重要路径。

- 房地产市场

房地产领域用钢特点与转型影响

1、需求结构调整与保障房用钢需求,商品房与保障房分化:房地产市场转型中,开发商需提供更多高端商品房,政府则加大保障房建设。无锡保障房多为30-33层高层建筑,施工阶段钢材需求持续性强,但地基用钢比例较低。存量需求支撑:2025年无锡保障房项目中约60%处于施工阶段,钢材采购采用批次模式(1-2月进一次货),拉长需求周期6。政策与市场环境的影响:供应链与政策支持:无锡钢材市场依托稳定的工业需求和完善的供应链体系,叠加国家对制造业的扶持政策,为钢材贸易提供良好环境。技术升级驱动:房地产供给侧改革推动钢材产品向轻量化、高精度方向发展,例如H型钢的焊接性能优化和角钢的环保生产工艺45。

4.全国主流城市周库存统计分析

3月份,建筑钢材呈现出供需双增局面,3月底(3月27日),周产量较上月底(2月27日)产量小幅21万吨,表需增加55万吨,整个3月,总库存由增转降,总库减少44.33万吨。这个符合预期,毕竟到了去库时间点。目前统计的长流程钢厂(截止今日)74元,钢厂小幅盈利,钢厂产量小幅增加,但钢厂更愿意增加热卷等利润更高品种。同比去年,去年这个阶段,价格轰轰向下,钢厂亦没料到需求那么差,被打的措手不及,3月底开始减产,库存快速下降。今年钢厂吸取教训,建材产量不大,今年去库早于去年,库存亦低于去年,但就去库速度来看,呈现小幅去库状态。上周,新疆区域钢厂传出减少10%粗钢产量,但效仿的钢厂较少,考虑目前建材微利(各区域成本不一,华东区域相对较低),如果价格继续下跌,会有更多钢厂加入减产,预计产量可能变化不大,需求端,金三没有,只能说中规中矩,预计下月小幅去库。

5.钢厂调价分析

3月份钢材现货市场价格整体震荡弱调为主。月初现货市场价格主流下挫,两会未有超预期政策出台,市场情绪有所落空,加之美国关税政策加码,市场信心受到打击,现货市场情绪偏悲观,月中下旬受市场限产小作文带动,终端补库略有增加,厂商价格试探性上涨,月末在粗钢减产以及宏观利好消息带动下,黑色系上涨,但缺乏有效驱动,市场价格再度走低。后市来看,供应方面,钢厂减产炒作结束,国内库存处于相对低位水平,但供应整体偏宽松,需求方面,需求释放不及旺季预期,终端谨慎采购,贸易商出货不畅,下游实际恢复情况还要等到4月份再度验证,基本面处于供需弱平衡状态;政策方面,宏观方面暂无超预期利好政策出台,综合来看,预计下月市价震荡弱调为主,钢厂指导价格稳中下调。

三、期货市场分析

3月期螺震荡下行走低。3月,两会、小作文刺激下,期螺偶有表现,但最终被

关税纠纷盖过,最终主力2505收跌169,跌幅5.08%,报3159。月初,两会召开(3月4日至3月11日),带来了不少刺激政策,如适时降准降息,更大力度促进楼市股市健康发展。拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。不过,市场反应偏淡,在CPI目标上,将今年CPI目标下调至2%,去年目标是3%,最终去年CPI录的0.2%的增长。在适度宽松宽松的货币政策下,仍将CPI目标下调,反应出管理层对今年需求的看法或是谨慎的。两会期间,期螺震荡下行。政策不给力,换做小作文,粗钢调控传闻(发改委微信公众号提到,持续实施粗钢产量调控,推动钢铁产业减量重组),有外媒猜测,到2030年粗钢产量较2024年减产1.5亿吨,2024年粗钢产量为10.05亿吨。粗钢调控传闻一度支撑了成材价格,打击了铁矿石走势。此外,市场还传出钢厂减产消息,新疆区域钢厂发布粗钢减产10%的文件,给市场一些遐想,传山东、江苏亦有钢厂有减产,山东减产400万吨,但最终都不了了之。小作文给予盘面带来一丝活跃,但最终被关税纠纷所盖过。

本月,美国对所有美进口钢铁和铝征收25%关税的政策从3月12日正式生效。3日,特朗普正式签署行政命令,以芬太尼等问题为由对中国的加征关税从10%提高到20%。昨日,特朗普表示,他愿意与各国就关税问题达成协议,但必须在美国政府4月2日公布对等关税之后再进行谈判。特朗普还表示,他将很快宣布对制药业征收关税,但拒绝透露具体时间和关税税率。特朗普对我们加征20%关税,是几天时间内完成的,而2018年关税纠纷那一年,加征后关税大概在20%。可以看出,他现在威望比之前更大,做起事情来更有效率了。这对我们来说,是重大利空,叠加之前的关税,对美出口关税将升至40%左右,我们现在是关税忍受阶段,已经不是之前的关税威胁阶段了。关税的威力将逐渐体现,下个月公布的3月份出口数据或将体现出来。本月,2月份,全国居民消费价格(CPI)同比下降0.7%,环比下降0.2%。全国工业生产者出厂价格(PPI)同比下降2.2%,环比下降0.1%,降幅比上月均收窄0.1个百分点。CPI同比降幅很大,主要为今年春节错月叠加翘尾因素。2月PPI同比跌幅缩至六个月最小,但仍是负值。数据显示国内需求依然疲软的现状。我们认为,两会救不了黑色系,小作文就更不行了,小作文或许是掩护资金撤出的一种低成本策略。内外交困,我们对4月份的期螺走势保持谨慎偏空的观点,主力2505,支撑位3026点,即去年9月份的低点。

四、4月展望

3月建材价格主流稳中偏弱,跌幅30-160不等,自春节后开市以来,整体钢材市场价格可以说是平稳开局,市场价格并未像往年出现较大波动。纵观全局,目前宏观叙事能力不足,同时市场对于钢材需求恢复情况展开博弈,但从另外一角度来看,总体钢材社会库存仍在逐步去化,基本面尚未现明显压力,市场氛围可以说是相对良性,在此种情况下,笔者认为目前钢材市场挑战与机遇并存,从三月份开始,钢材社会库存逐步呈现去化,库存拐点已至,成材消费边际好转。据统计,本周五大品种钢材社会库存总量为1253.65万吨,周环比降35.63万吨,去库斜率虽然较低,但反映出需求端亦有所恢复,利好成材三月中旬,国家发改委发布持续实施粗钢产量调控,推动钢铁产业减量重组的消息,且把此作为2025年的主要任务,若限产等政策逐步落地,从长远来看,决定价格的核心因素之一是供需格局的改变。加之央行表明后续仍会择机降准降息,今年会继续实行适度宽松的货币政策。虽今年整体钢材市场平稳开局,但后续对于宏观方面仍值得期待。短期内,黑色系品种整体基本面保持相对平稳的状态,而钢材价格亦不会有较大范围内波动。随着下游需求的逐步释放,预计4月份钢材价格或仍有阶段性反弹机会,仍需关注铁水产量、社库去化等多重数据端的变化以及政策端信号。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。