带钢数据周报:本周先强后弱 下周高位盘整

2024-12-06 16:58:11 来源:富宝资讯 打印

富宝资讯12月6日消息:

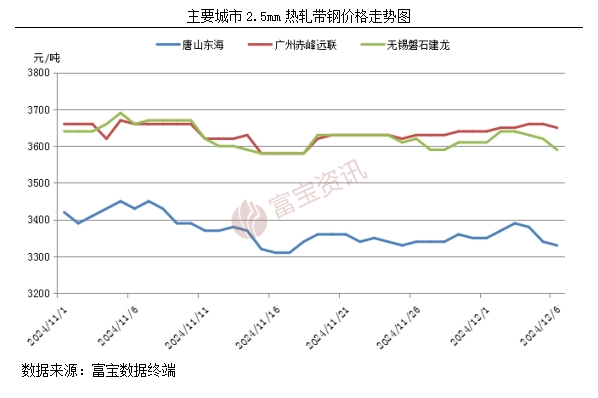

1.市场行情回顾

周带钢先强后弱。其中华北主导钢厂较周初降30-40.华东较周初降40左右,华南较周初几乎持平。据了解,中央政治局会议、中央经济工作会议将在12月中上旬召开,美联储12月议息会议将于12月17日至18日举行,本周受宏观政策性会议支撑,市场依然坚挺为主,周三周四有小幅下调,周五跌幅有所扩大,但期货跌幅大于现货,心态承托现货韧性较强。市场普遍认为合理下跌范围,回调才能更好的上涨,因此即使盘面跳水也并未出现恐慌性砸价,调整幅度依然维持在50元以内。本周走势如下图所示:

2.南北方市场表现

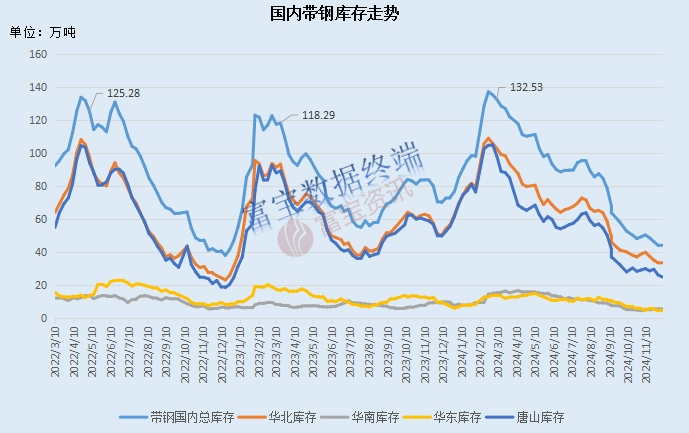

北方地区,窄带方面,本周窄带开工率及产能利用率继续持稳,近期唐山天气稳定调坯没有被限产,且市场氛围尚可,厂家检修意愿偏低。但本周调坯窄带亏损加重,且据统计唐山地区脚手架管厂开工率为26.67%较上次统计下降6.67%,若窄带成本继续倒挂且淡季需求萎缩加剧,不排除个别厂家产线新增检修。从宽窄价差来看,目前几乎处于持平状态,相对而言窄带需求优势尚可。中宽带方面,统计唐山热轧带钢主流仓库及港口库存总计25.13万吨,较上周减1.22万吨。本周带钢库存续降为主,较23年同期低25万吨左右,较22年高2万吨左右,整体供给压力不大。目前带钢基本面表现尚可,叠加十二月宏观会议预期支撑,短期行情仍保持乐观为主。南方地区,本周统计无锡带钢库存总计约4.61万吨,较上周涨0.56万吨。本周无锡地区库存小有增加,但变动幅度较小,对于销售面无明显压力。眼下由于可替代基料增多,出货情况持续缓慢。目前无锡带钢库存维持在4-5万吨左右,宁波库存依然寥寥无几,整个华东区域带钢仍处于较低水平,市场供应压力不大,因此价格相对坚挺。华南地区,本周统计乐从带钢库存总计约5.23万吨,较上周降0.58万吨。目前市场出货情况明显疲软,叠加其他资源冲击,下游补库趋于谨慎,短期将继续维持千吨左右变动。目前处于传统淡季,下游厂商积极出货,降低自身风险,多逢高出货为主。

3.宏观热点关注

【美联储12月降息25个基点的概率为70.1%】据CME“美联储观察”:美联储到12月维持当前利率不变的概率为29.9%,累计降息25个基点的概率为70.1%。到明年1月维持当前利率不变的概率为21.6%,累计降息25个基点的概率为58.9%,累计降息50个基点的概率为19.5%。

【首套房贷利率重回“3”字头 多地银行回调房贷利率下限】近期,部分首套房贷利率一度降至“2”字头的城市调整新发放首套房贷款利率下限,首套房贷利率重回“3”字头。对此,银行及房地产业内人士均表示,这更多地体现银行对提高生息资产收益率的急迫性,房贷定价逐渐回归理性共识,总体上房贷利率仍维持在较低水平。

4.原料端情况

铁矿方面,本周铁矿石价格整体窄幅震荡,运行区间围绕上下1美元波动,连铁期货主力价格在800--815元区间运行,普氏指数围绕104-106美元震荡。产业端钢材目前的矛盾并不明显,生产虽然可能继续回落,但是库存当下的压力相对缓和,叠加焦炭价格将继续下行,钢厂利润亏损加剧的趋势可能会有所缓解,下周预计铁矿石价格将会继续宽幅震荡,节奏上可能会表现弱强特点。其期货主力价格预计在790-830运行,普氏指数参考102-108美元波动。

钢坯市场方面,需求延续弱势,下游钢企采买坯料多显谨慎,今钢坯直发成交表现一般偏弱。黑色系期螺盘中吃率走低,贸易商心态悲观,钢坯现货部分报3130元含税,交投不佳。原料方面,昨铁矿石指数跌2.1美金;唐山准一级湿熄焦现汇到厂1680-1710元/吨,市场第四轮看降预期增强;下游成材方面,主流价格下调10-30元,整体成交表现偏弱。正值季节性淡季,天气愈发寒冷,户外开工陆续减少,终端需求表现疲软,市场整体操作不积极,厂商对于后市信心略有不足,预计周末期间钢坯价格稳中下探。

5.下周预测

对于下周行情,成本方面,据富宝测算唐山地区主流钢企钢坯平均含税成本为3161元/吨,钢企平均利润亏损约61元/吨,但长流程钢企带钢利润有回暖,目前钢厂铁水产量偏高,短期需求影响黑色系原材料居高难下,钢厂利润持续上涨压力仍存。心态方面,据悉中央经济工作会议将于12月11-12日召开,讨论设定2025经济目标,会议未开但情绪面表现坚挺,或者说会议召开前的现货居高难下。需求方面,12月暖冬需求萎缩缓慢,叠加供给压力不大,基本面维持紧平衡。综合来看,预计下周带钢或高位震荡运行。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。