沪指涨0.93%!期螺涨0.48%!连铁涨1.14%!上涨启动!钢价“短多长空”!

2024-11-29 18:30:45 来源:富宝资讯 打印 发表评论

富宝钢铁调研

我们对中板市场的库存、钢企生产、开工、库存等情况进行了调研:

贸易商A:近期成交平平,日均2800吨左右,整体库存消化速度一般;

贸易商B:从10月份一波涨价之后,每天成交就几百吨,长沙地区终端需求偏弱,对于年底的冬储行情较为消极;

贸易商C:觉得年底还是震荡偏弱的,近期出货100-400吨,不太看好明年的市场;

钢厂A:近期钢厂检修持续到12月中旬左右,目前板材周产量3万左右,板材资源打折发货;

钢厂B:近期钢厂板材扎线正常生产,厂内一直是无库存状态;

钢厂C:目前是根据市场情况减产当中,但代理有单可排单生产,厂内库存较多。

【武安中板市场库存】周三武安中板社会库存46.03万吨,周环比增加0.66万吨,目前处于宏观真空期,市场回归基本面,天气转冷价格上涨无力,基本面矛盾仍在累积,库存量维持小幅上升趋势。

【京津冀钢厂中板接单量】本周统计普阳、冀钢、金鼎、元宝山、敬业、唐中厚、唐文丰、天钢、中板厂接单量11.56万吨左右,较上周减少2.15万吨。目前北方进入严寒天气,市场需求稍有转弱,钢厂库存量增多,排期基本维持前期。

【京津冀中厚板钢企数据】11月27日统计7家中厚板生产企业开工率为95.65%,较上周持平。产能利用率97.56%,较上周增加0.3%。产量30.78万吨,较上周增加1.61万吨。厂内库存12.35万吨,较上周增加1.7万吨。本周钢企产量微调,近期处于结算周期,贸易商提货速度增加,多数钢厂结合前期销售情况,定产计划变化不大。

【唐山中板钢企利润】利润方面,本周唐山地区中板钢厂生产成本3390-3418元/吨左右,盈亏情况吨钢盈82-110,亏损情况较上周有所好转,本周市场投机需求谨慎,贸易商补库意愿偏低,进入需求淡季,基本面维持弱平衡,成交仍然弱势。

钢厂调价

29日国内钢厂线螺价格政策:今日钢材价格稳中偏强,其中华东地区市场方面:期螺持红上扬,市场情绪积极,商家报价坚挺,部分钢厂价格小幅探涨,刚需补库有所增加,预计周六、日市价坚挺运行。西南地区市场方面:盘中期螺持红走高,现货市场情绪受到提振,成交较昨有所回升,但受冬储因素影响,多数下游仍多持观望心态,拿货多以缺货刚需为主。

福建三钢闽光股份有限公司在“11月18日福建三钢闽光股份有限公司板材出chang价格”的基础上对中厚板品种做如下调整,11月28日零时起执行,①普碳中厚板出chang价格不调整,现14-20mmQ235B普板出chang价格为4000元/吨,②低合金板出chang价格不调整,现14-20mmQ345B低合金板出chang价格为4200元/吨,③碳结板出chang价格不调整,现45#/50#碳结板出chang价格为4100元/吨,以上价格均为含税价,执行日期2024年11月28日零时起。

2024年11月29日日照钢铁出台乐从市场冷成形、镀锌板卷价格:

1、冷轧板卷:RECC 1.0*1250mm4090.5元/吨,较上一期价格持平;

2、镀锌板卷:DX51D+Z 1.0*1250/1500mm4290.5元/吨,较上一期价格上涨20元/吨。

备注:以上价格为含税到乐从仓库价格。

各品种周度价格走势

原料动态

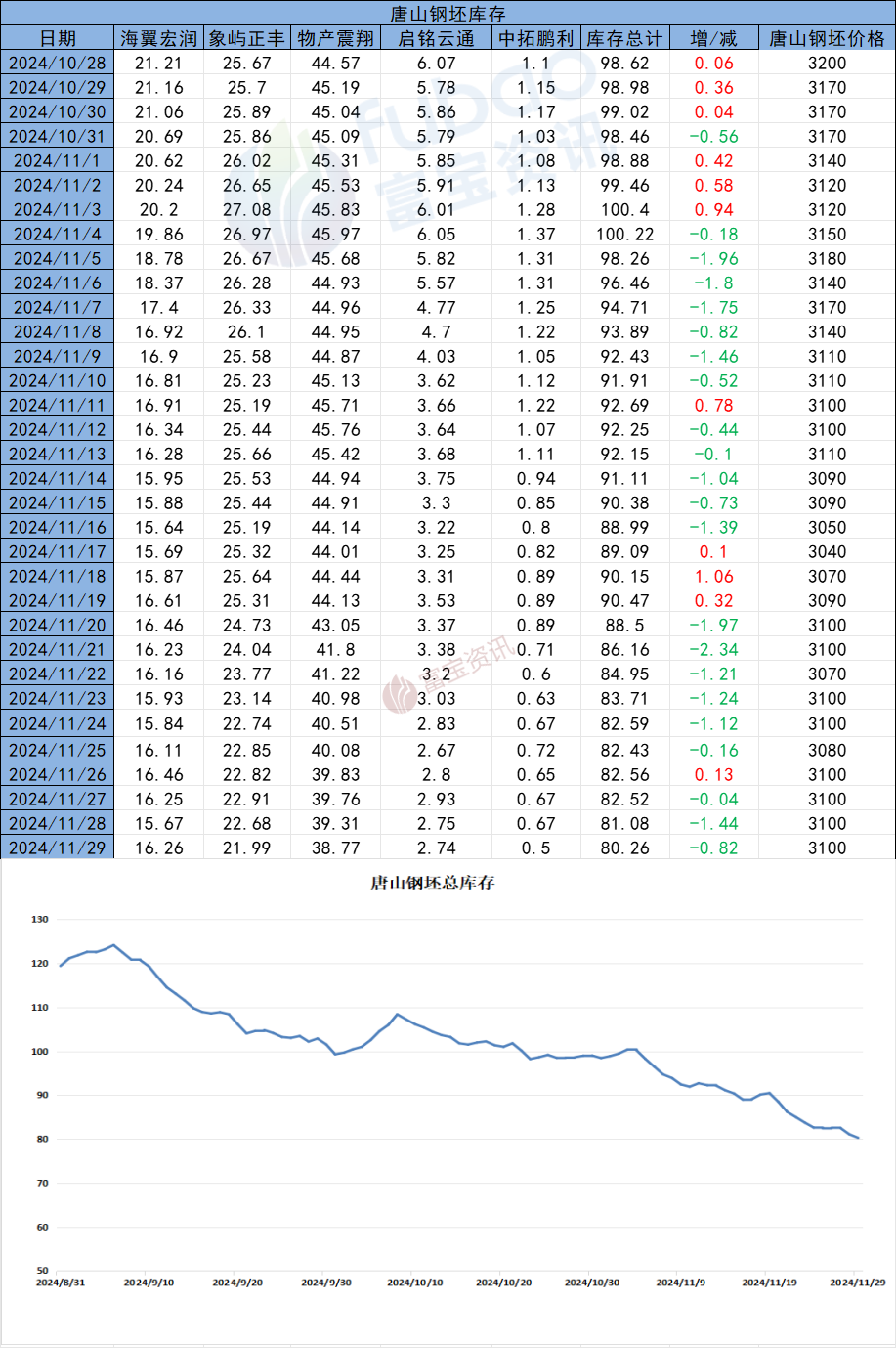

【钢坯】29日唐山涨10报3100元/吨,直发成交表现一般,目前唐山本地及周边部分钢厂普碳方坯报3100元/吨含税出厂,周边其他地区价格稳中上涨。本地成品材方面价格主流持稳,部分厂家出清日产,提振市场信心,现货一改前几日的挺价难成交状态,涨后出货仍可,市场从成交不温不火转变为活跃。今黑色系期螺盘中高开高走,提振市场交投情绪,贸易商高报心态较浓,下游钢企刚需补库有所增加,预计短期钢坯价格稳中偏强运行。今淄博普碳坯3250元/吨;低合金坯3390元/吨;武安普碳坯3170元/吨;低合金3240元/吨;徐州普碳3180元/吨,低合金3310元/吨;广州普碳3200元/吨,低合金3300元/吨。以上地区皆为现款含税价。

【焦炭】29日国内焦炭市场弱稳运行。供应方面,原料煤价格继续走弱,焦企成本相对稳定,利润情况有所改善,焦企开工多维持高位运行,下游钢厂在高开工状态下对焦炭需求仍存,焦企多积极出货,但淡季影响下多数钢厂采购积极性偏弱,焦炭供需仍显宽松。需求方面,钢厂开工高位,对焦炭仍有一定需求,但考虑到利润微薄以及多数钢厂焦炭库存水平高位,对焦炭采购保持谨慎采购态度,钢厂控量压价意愿仍存。港口方面,港口焦炭现货震荡偏弱运行,港口交投氛围略显冷清,受盘面影响市场报价小幅回落。预计短期内焦炭市场继续弱稳运行。太原一级干熄焦2025元/吨,临汾准一级干熄焦出厂含税1795元/吨;唐山准一级干熄焦含税到厂1995元/吨;邯郸准一级湿熄焦出厂含税价1645元/吨;潍坊准一级干熄焦出厂含税价1995元/吨;安阳准一级干熄焦出厂含税价1885元/吨。

【铁矿石】临近12月份,市场开始对于政策的预期性逐渐加强,今日市场再传政策利好传言,导致情绪上再次高涨。铁矿石自身的基本面数据表现出供需双弱,港口库存虽然有显著去库,但目前的点位仍处于年内高位,去库的拐点还不显著。短期来看,下周初伴随重要会议的召开,结果落地后可能会随以往一样心态稍有缓和,市场价格或将阶段性回落,但同时进入年底冲刺阶段,对于政策的后续计划以及展开不免会继续支持部分市场信心,另外冬储也将开始进入关键周期,钢厂铁水产量或将止跌转增,铁矿石需求量或将被放大,矿价或将保持先抑后扬的节奏,整体震荡偏强,预计铁矿期货主力价格在780-830运行,普氏指数参考103-108美元波动。

成材动态

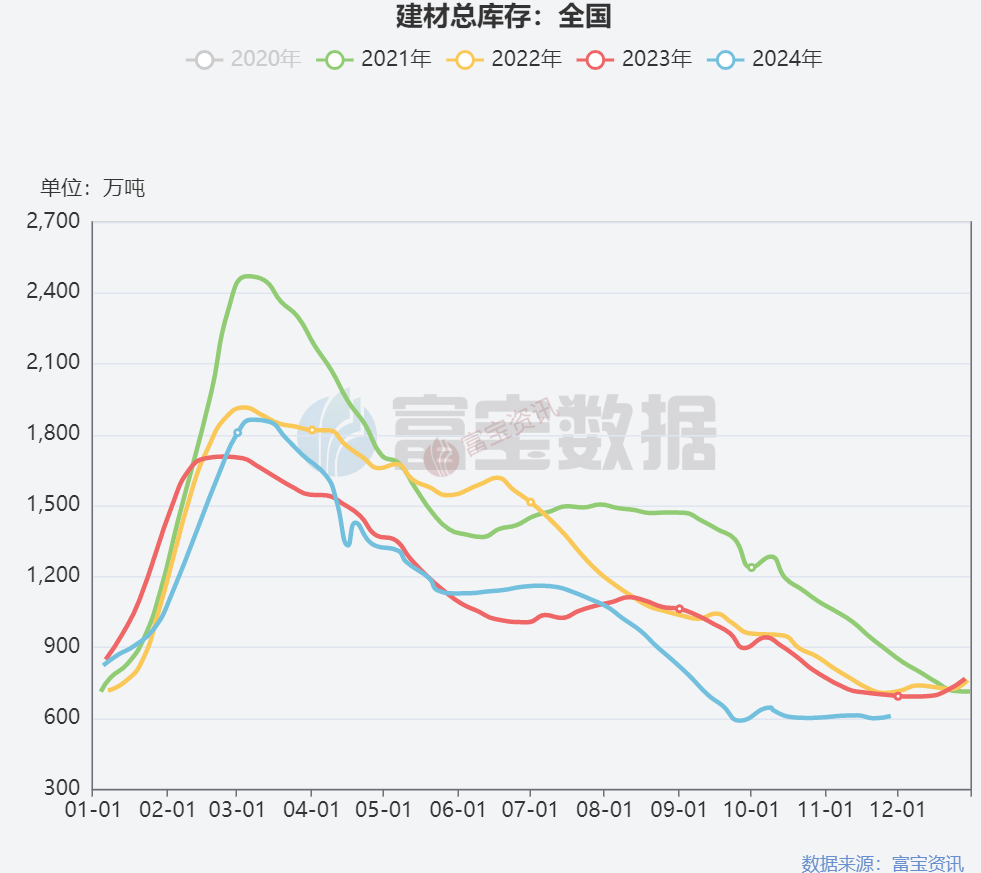

【建材】本周国内建材价格震荡整理,各地区价格有涨有跌。其中,浙江杭州中天螺纹3430累涨30,上海永钢螺纹3380累跌30,江苏南京南钢螺纹3450累跌50,河北唐山鑫达螺纹3240与上周五持平。本周市场对于12月政策预期多空情绪不断反复,但是目前宏观预期既无法证实,也无法证伪。弱现实影响需求,下旬主导钢厂价格政策下调,临近月底商家有出货压力,多数以出货回笼资金为主,商家冬储意愿较底,而且本周国内大范围雨雪,使得下游需求整体表现疲弱。不过,本周建筑钢材供需矛盾依然不突出,呈现“供需双降”、库存稳步下降的态势,整体数据表现好于预期。另外,12月美联储大概率会降息25个基点,12月上中旬钢厂对原料的冬储补库将陆续开启,利好原料端需求,本周铁矿石表现强于双焦。所以,12月建筑钢材仍有较高上涨概率,但上涨空间估计有限,对于后期大趋势看“短多长空”。预计下周建材偏强运行,建议货少商家可逢低分批拿货,注意仓位控制;货多的钢贸商仍要注意逢高兑现,滚动cao作。

【中板】本周国内中板市场稳中调整。本周江阴地区板材价格截止到周四都是主稳运行,周五上涨10-20元/吨,中板实际成交价在3560元/吨左右,唐山地区板材价格下跌30元/吨,中板实际成交价在3500元/吨左右,华北地区与华东地区板材价差在40-50元/吨之间,目唐山风向标钢厂钢坯报3090元/吨,迁安松汀钢铁钢坯报3100元,均含税出厂;随着中板钢厂产能进一步释放,前期市场资源偏紧的状态或将逐步放缓,厂内库存有所减少,市场端按需采定为主,据富宝统计,国内市场本周厂内库存71.1万吨,较上周减少0.1万吨;社会库存111.43万吨,较上周减少2.97万吨;总库存182.53万吨,较上周减少3.07万吨;实际产量153.05万吨,较上周增加5.7万吨,表观需求156.12万吨,较上周增加7.89万吨,综合当前市场情况来看,近期市场端贸易商降库速度一般,日出货量一般偏弱,江阴及上海地区本周市场消化情况不及上周,市场端中小型贸易商观望冬储行情政策。料近期以稳中调整为主。

【热卷】本周国内热卷主流市场价格震荡调整为主,需求一般,成交清淡。热卷库存方面:本周热卷实际产量306.09万吨,较上周减少5.76万吨;厂内库存78.39万吨,较上周减少0.01万吨;社会库存227.33万吨,较上周减少9.5万吨;总库存305.72万吨,较上周减少9.51万吨,表观需求315.6万吨,较上周减少3.31万吨。考虑市场对于12月份的会议尚有预期,预计短期热卷价格稳中整理运行。

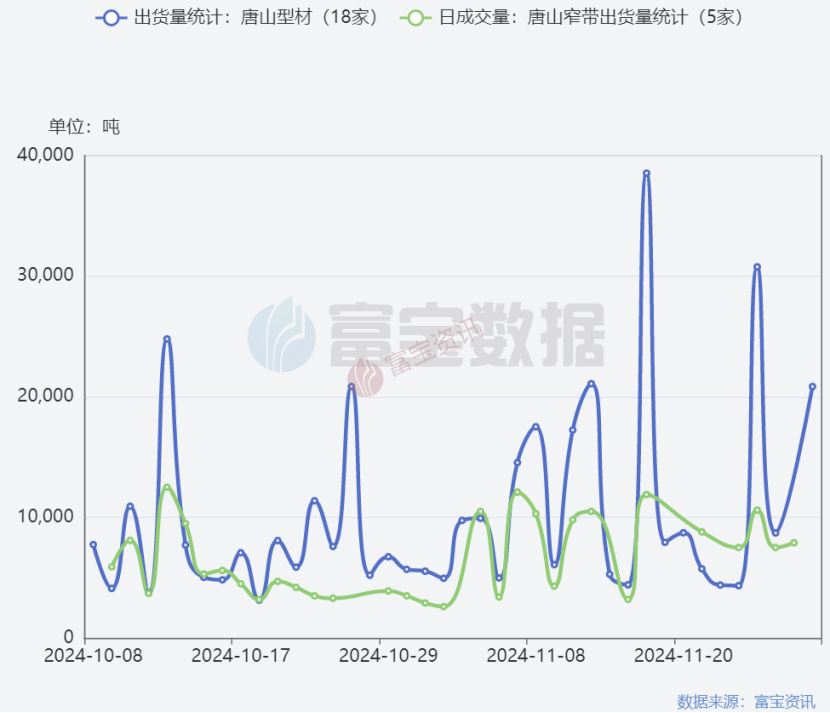

【带钢】29日国内63家热轧带钢生产企业本周开工率70.59%,较上周增0.11%;产能利用率为75.52%,较上周涨0.74%;本周钢厂实际产量222.95万吨,较上周涨1.7万吨;钢厂厂内库存为32.52万吨,较上周减1.8万吨。本周国内带钢钢厂开工、产能利用率、钢厂产量微幅上调,厂内库存小幅下滑,整体变化较上周基本不大,但已处于一般偏高水平。目前钢厂利润尚可且市场氛围好转,厂家开工生产积极性提高。产量虽有增加但库存下降需求尚有支撑。

宏观、产业动态

【11月29日,印度钢铁市场情况】

(1)1-9月份,印度共生产铁矿石2.14亿吨,较去年同期增长2.9%,这得益于印度当地国有及私营矿企的生产提高。2024年1-10月,印度铁矿石出口(包括球团)达到了约3500万吨,同比增长约3.3%。年内来看呈现前高后低的走势,而中国进口印度铁矿数量变化也符合这一趋势。

(2)1-10月,印度的粗钢总产量达到了1.22亿吨,较去年同比增长8%。据悉该段时间内,除了1月份为了维持粗钢年内合理的供给水平采取了减产措施以及季风季节前的常规设备维护之外,其他时间段内印度国内的钢厂基本都维持满负荷运行状态。1-10月,印度的成材消耗量约为1.14亿吨,较去年同期增长12%。

(3)1-10月,印度一共出口钢材600万吨,较去年同期下降15%;截zhi2024年10月,印度钢材进口量高达750万吨,去年同期的进口量为500万吨,同比增长超过50%。从中国和其他自-由贸易协定国出口到印度的钢铁到岸价格相较于印度国内价格很具有竞争力,特别是热轧卷板等板材,中国出口到印度的到岸价格大约比印度国内市场价格低大约85.8~128.7元,这一价格优势使得印度国内的钢材在市场中处于被动地位。

【A股市场刚刚迎来了大反攻,分析人士:与市场对于即将召开的年底重磅会议有一定预期】分析人士认为,市场反弹一是与美元杀跌有关,另一方面亦与市场对于即将召开的年底重磅会议有一定预期。国盛证券认为,短期要紧盯12月经济工作会议对明年的定调,也需关注“稳物价”可能的举措。此前,中信证券亦预计,会议对明年宏观政策的定调将延续积极态度,后续新一轮政策部署将显著提振市场信心。

【12月1日起俄罗斯将取消炼焦煤出口关税】据塔斯社报道,俄罗斯能源部部长谢尔盖·齐维列夫(Sergey Tsivilyov)透露,俄罗斯zhengfu将从2024年12月1日起取消炼焦煤的出口关税。目前俄罗斯暂停了动力煤出口关税,而炼焦煤关税则在继续执行。

期货解析

卷螺期货冲高回落,其中,期螺01收3318,涨16;期卷01收3489,涨22。股市方面,截止收盘沪指涨0.93%,深成指涨1.72%,创业板指涨2.5%。期螺前20名主力jigou多头减仓5.3万手,空头减仓6.2万手,持仓变动偏多;永安持仓减多增空;今日螺纹交易所仓单增加5105吨到39718吨,影响偏空。今日国内成材主流上涨,海外美联储12月有望继续降息,但调低明年降息次数;国内政策性出台不多,但小作文较多,多是对会议利好的预期,提振整体情绪升温。钢厂利润逐步压缩,生产积极性不高。预计短期内卷螺期货偏强震荡,留意期螺支撑3300,压力3350-3380,期卷支撑3450-3470,压力3530。(仅供参考,不做投资建议)后市预测

建材需求进入淡季,本周螺纹供需双降,库存小幅累积,总体库存仍处于低位。热卷供需均有所回落,库存去化态势保持良好。吨钢利润下滑,高炉逐步减产,幅度相对有限,不过负反馈预期仍冲击市场。从需求整体格局看,钢材出口依然qiangjing,制造业维持景气局面,地方化债力度增加支撑基建,地产依然偏弱,政策利好刺激销售好转,持续性有待观察。市场情绪fanfu,盘面走势纠结,12月钢价有走强可能,但整体上涨空间有限,后期大趋势以“短多长空”为主,关注淡季需求强度及后续政策变化。

免责声明:以上内容及信息源于公开资料。上文所阐述的观点结论和建议可供参考,不构成所述或期货品种的买卖出价或征价,在任何情况下,本公司不对客户因使用报告中内容所引致的一切损失负责任,客户需自行承担全部风险。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。