富宝独家:产线全停!冲高回落?钢价上不去了?

2024-11-29 18:28:37 来源:富宝资讯 打印 发表评论

富宝资讯11月29日消息:

今日现货市场方面,河北市场线材价格稳中有涨:九江稳、金州稳、春兴涨10,澳森涨10;期螺方面,卷螺期货冲高回落,其中,期螺01收3318,涨16;期卷01收3489,涨22。

早盘在宏观“小作文”影响下,黑色系铁矿领涨,但整体反弹力度十分有限。今日市场传言唐山螺纹全部停产,真实情况究竟如何呢? 马上进入12月份,时值冬储节点和重要会议节点,接下来钢价走势如何呢?

跟随小编从以下几点来看:

一、价格方面

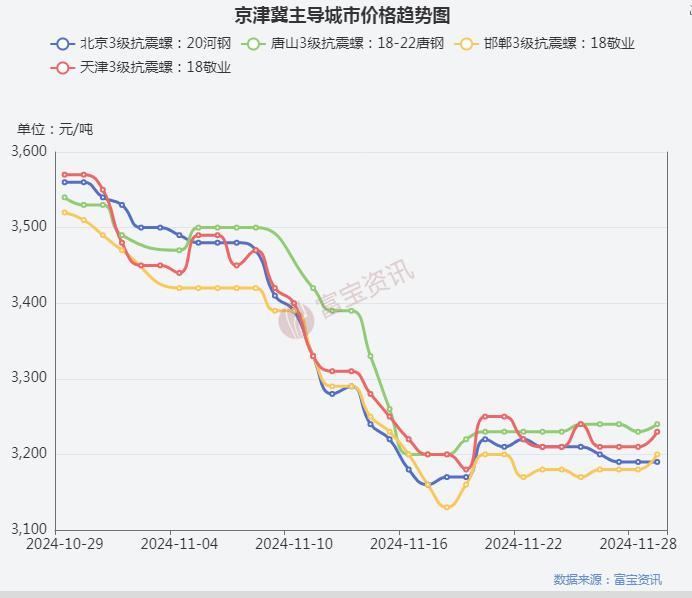

本周京津冀市场价格整体震荡弱调,波动空间有限,累计下调幅度10-20元/吨。周初期螺震荡下挫,现货市场情绪低迷,价格偏弱运行,成交清淡,周中期期螺宽幅震荡,终端按需采买,期现公司存收货操作,低位成交略有好转。。具体从价格方面来看,现北京河钢三级抗震大螺纹20mm为3190元/吨,较11月25日(3210元/吨)累计下调20元/吨;天津敬业三级抗震大螺纹18-25mm为3230元./吨,较11月25日(3240元/吨)累计下调10元/吨

二、库存方面

本周京津冀市场库存增幅较上周明显扩大,累库速度加快,具体分市场来看:

【京津市场】现北京市场建筑钢材总体库存量为49.72万吨,较上周统计增加7.04万吨,其中螺纹库存45.5万吨,较上周统计增加6.82万吨,盘线库存4.22万吨,较上周统计增加0.22万吨;天津市场建筑钢材总体库存量为8.24万吨,较上周统计减少0.95万吨,其中螺纹库存7.04万吨,较上周统计减少0.93万吨,盘线库存1.2万吨,较上周统计减少0.02万吨;

【邯郸市场独家-主要仓库库存数据统计】11月29日统计邯郸主要库存情况:启信库2.455万吨,军钢库1.64万吨,逸驰库1.01万吨,航悦库1.6万吨,曜泓库0.93万吨,午汲库1.325万吨,中物流库0.78万吨,新铁库0.13万吨,其中螺纹库存总计8.44万吨,盘螺库存1.43万吨,总计9.87万吨,较上周统计减少0.19万吨。本周市价主流稳中弱调,终端采买意愿不强,市场到货量略有减少,本地库存小幅下移。

综合来看,本周京津冀市场库存整体呈现增加态势,天津市场以及邯郸市场出现小幅微降,北京市场增幅较大,从贸易商角度来看,商家补库意愿不强,保持较强的出货节奏,均维持低位库存运行为主。北京库存大幅累积主要有两点原因,一是北方寒潮降雪大风天气来袭,需求骤降,市场仅少量期限套操作,盘中成交表一般;二是东北材、西北材资源均流向北京市场为主,外材再度来袭。随着淡季深入,预计后期库存继续呈现累库趋势,供给端压力将逐步加大。

三、钢厂方面

截止目前统计,唐山本地全流程建筑钢材螺纹轧线处于全部停产状态,东华、乐钢、唐银、鑫达等螺纹全部停产,预计影响螺纹产量8000吨/天左右,钢厂反馈复产时间待定,据了解,主要原因有两点,一外来资源价格偏低,本地资源优势不大;二螺纹利润空间收窄,处于亏损状态;现唐山本地建筑钢材库存总计3万吨,厂内库存寥寥,预计后期供给压力大幅减少,库存下移,短期对市价起到支撑。

四、原料方面

近期焦炭市场弱稳运行。供应方面,原料煤价格继续走弱,焦企成本相对稳定,利润情况有所改善,焦企开工多维持高位运行,下游钢厂在高开工状态下对焦炭需求仍存,焦企多积极出货,但淡季影响下多数钢厂采购积极性偏弱,焦炭供需仍显宽松。需求方面,钢厂开工高位,对焦炭仍有一定需求,但考虑到利润微薄以及多数钢厂焦炭库存水平高位,对焦炭采购保持谨慎采购态度,钢厂控量压价意愿仍存。港口方面,港口焦炭现货震荡偏弱运行,港口交投氛围略显冷清,受盘面影响市场报价小幅回落。预计短期内焦炭市场继续弱稳运行。

五、宏观方面

【22地拟发行再融资专项债置换存量隐性债务】11月12日以来,全国已有22地披露了拟发行再融资专项债务置换存量隐性债务。据不完全统计,11月12日至今,全国22个地区披露的用于置换存量隐性债务再融资专项债券总额为13613.4835亿元。

【银行又一轮发力抢项目】随着年关将至,地方经济收官之战打响,各家银行也纷纷出动拜访地方为明年储备项目。公开资料显示,10月中旬以来,广东、新疆、陕西和海南、湖南等省区先后召开第四季度冲刺动员大会,透露出抓住时机充分利用化债政策,争取项目资金,调动域内投资和消费,完成年初目标的信息。与此同时,11月初,多家全国性银行先后到访广东、辽宁、江苏等地,与地方签订战略合作协议,“抢夺”和储备地方项目。

国内财政政策和货币政策处于宽松基调之中,预计仍将有增量政策出台,另外众所周知12月份要迎来两场重量级会议(政治局会议,经济工作会议),虽然市场对于会议预期有所下降,但是依旧能够托底钢价。

六、后市预测

综合来看,当前钢材基本面处于弱平衡状态,北方淡季逐步深入,市场快速累库,但库存相对往年仍处于低位水平,供需矛盾尚不激烈;即将进入12月份,冬储话题支撑下,厂商大幅调价意愿不强,价格具有抗跌性;另外重要会议仍存利好预期,预计下周市价存反弹空间,涨幅有限,需要关注的是情绪落地之后,市场焦点或再度转向现实需求面,现货价格存出现回落的风险,建议根据自身库存谨慎操作。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。