铁矿石三季度季报:矿市跌宕起伏 矿价弱势难改

2024-10-16 15:30:35 来源:富宝资讯 打印

一、指数价格回顾

1)图片展示

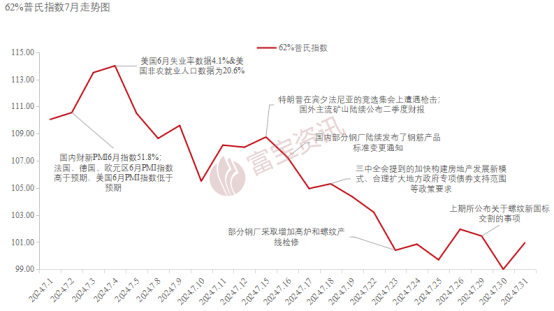

7月价格走势

8月价格走势

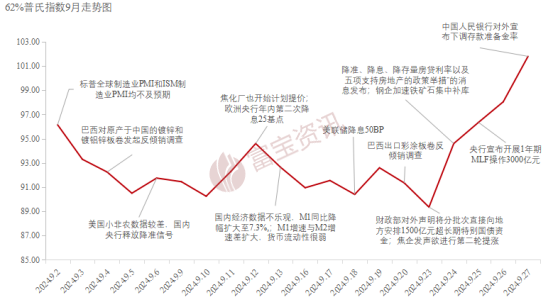

9月价格走势

2)运行逻辑

7月进口铁矿石价格指数整体表现为震荡偏弱运行,从具体节奏上来看表现为先涨后跌,62普氏指数月内整体跌幅约为7%,环比6月加速下跌。进口铁矿石价格运行逻辑从上半月的宏观因素交易逐步过渡到下半月产业政策交易。

8月进口铁矿石价格指数整体表现为震荡偏弱运行,从具体节奏上来看表现为先跌后涨,62普氏指数月内整体跌幅约为1%,月均价环比7月加速下跌。8月份进口矿的价格,市场弱现实的交易逻辑相较7月有所淡化,整体逐渐进入空窗期中,而铁矿石自身的驱动因素仍旧不足,更多是与黑色系其他品种形成价格上的共振(基本上紧跟螺纹钢)。而正是由于自身因素缺乏大方向性,一旦进入空窗期下铁矿石行情价格波动尤为剧烈,反映出的是资本之间的焦灼博弈。

9月进口铁矿石价格指数整体表现为触底反弹,从具体节奏上来看表现为先跌后涨,62普氏指数月内整体涨幅约为6%,月均价环比8月仍有不小的下滑。9月份的进口矿的价格在后半程迎来了久违的反弹,虽然从月中旬开始产业端也表现出了转好的信号,但是恢复程度不及市场的预期,而真正能改善市场局面的唯有经济层面的强劲信号,因此在下旬国内货币、经济政策逐一发布时直接带动了矿价上涨。

二、相关数据分析

供应:

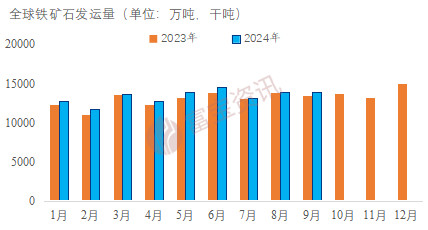

三季度全球铁矿石发运量为40973.44万吨,同比2023年增加552万吨,发运维持较强的节奏。目前1-9月全球发运量为120346.07万吨,同比去年增加3800万吨。其中全球发往中国的量三季度为29247.07万吨,同比减少715.69万吨。1-9月发往中国的量为88923.09万吨,同比去年增加2566.7万吨。

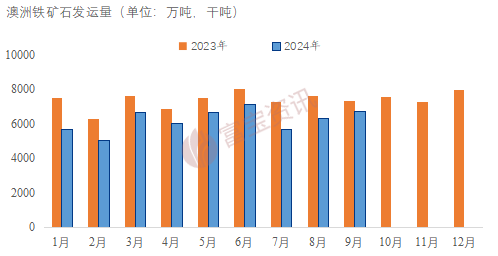

澳洲发运量三季度发运量为22375.41万吨,同比增加151.37万吨,1-9月澳洲全球发运量在66677.12万吨,同比增加590.76万吨,其中澳洲发往中国的量三季度在18780.18万吨,同比增加120.81万吨。1-9月份澳洲发往中国的量为56093.83万吨,同比去年增加491.42万吨。

巴西方面发运量三季度为9862.55万吨,同比增加342.43万吨。1-9月巴西全球发运量在26744.12万吨,同比增加1784.28万吨,其中巴西发往中国的量三季度在6583.14万吨,同比减少314.19万吨。1-9月份巴西发往中国的量为18404.87万吨,同比去年增加1149.31万吨。

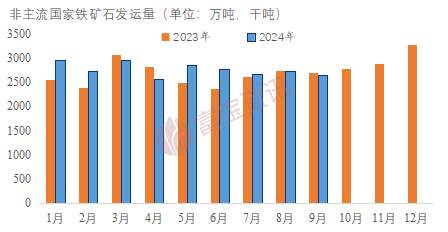

非主流国家发运量三季度为8073.3万吨,同比增加9.33万吨,基本持平。1-9月份非主流全球发运量在24948.61万吨,同比增加1181.19万吨,其中非主流国家发往中国的量三季度在3883.75万吨,同比减少522.31万吨。1-9月份非主流国家发往中国的量为14424.38万吨,同比去年增加926.07万吨。

到港:

.

.

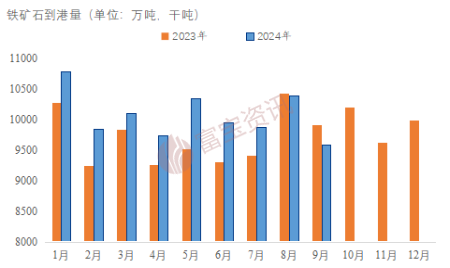

三季度铁矿石到港量为29866.16万吨,同比2023年增加100.62万吨。目前1-9月进口矿到港量为90664.24万吨,同比去年增加3428.84万吨。(海关今年1-9月的进口量为91992.43万吨,由于统计周期存在偏差,所以存在一定的量差)

其中澳矿到港量三季度为18525.36万吨,同比2023年下降390.51万吨。目前1-9月进口澳矿到港量为56159.43万吨,同比下降380.89万吨。巴西矿三季度到港量为7006.44万吨,同比增加441.41万吨。目前1-9月进口巴西矿的到港量为19023.43万吨,同比增加2133.66万吨。非主流国家三季度到港量为4334.35万吨,同比增加49.71万吨。目前1-9月进口非主流矿的到港量为15481.36万吨,同比增加1676.06万吨。

需求:

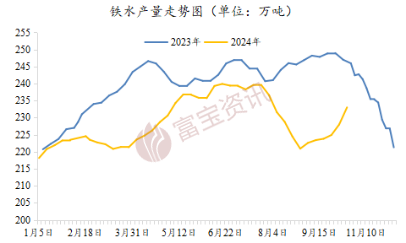

截止到三季度,中国生铁产量大约为6.27亿吨,同比同比减少2905.13万吨,铁水产量今年受到了一定的抑制。而核心的问题仍在于大环境下终端需求表现整体较弱。去年铁水产量能够维持240的高位,主要是因为下游需求尚可,2023年出口买单的事情得到了发酵,助力成材端有着稳定的需求。但是今年以来国外反侵销调查声音逐步增加,钢材出口需求受到了一定的抑制。另外国内政策端也同样驱使生产有所回落,7月份开始新旧螺纹钢国标切换的政策逐步落地,各大钢厂前赴后继的开始转换生产,在需求原本较弱的行情下,越来越多的钢厂采取检修高炉减少铁水的产量。

库存:

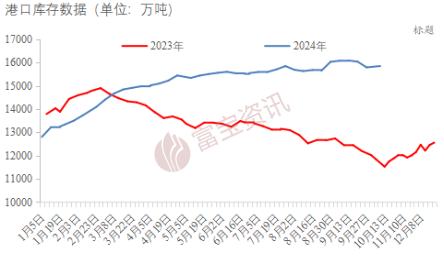

明显在供应强需求弱的影响下港口库存一路飙升,截止到三季度底,港口库存为1.58亿吨。虽然在8-9月份新旧螺纹国标切换的影响逐渐退散,钢厂利润也重回高位,需求端整体稳步回升,但市场由于波动相对较大,钢厂采购相对更为保守,保持自身低库存。再加上海外矿山发运力度不减,港口上库存不断堆高。

三、展望

年底前高库存的趋势不易改善,铁矿石价格中枢或将继续下降,但是考虑年底前国内政策端可能会继续出台相关利好政策预期或者一些此前的政策可能兑现,宏观方面造成的情绪影响可能会拉动市场商品价格。产业链供给端偏强的局面不变,当前旺季预期的可能性整体偏弱,同时原料端供给维持高位,价格反弹空间受到了限制。因此矿价可能在宏观情绪端短期得到提振,但是政策带来的效应多半是短暂且政策热度过后容易形成价格反噬,产业偏空的情况下铁矿石价格四季度可能会在90-110美元波动。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。