建材6月月报:6月原料拖累成材,7月宏观大会支撑黑色

2024-06-28 16:42:15 来源:富宝资讯 打印

富宝资讯6月28日消息:

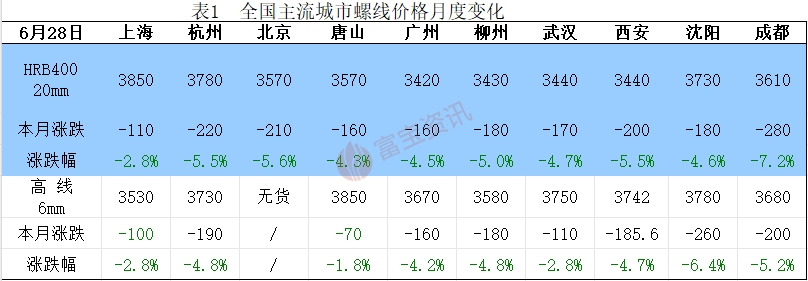

核心提示:6月线螺价格震荡偏弱,市场成交不佳,华东市场较5月跌幅100-220,华北西北地区跌幅150-220,华南华中地区跌幅100-180,东北区域跌幅180-260,西南地区跌幅180-280。

【内容提要】

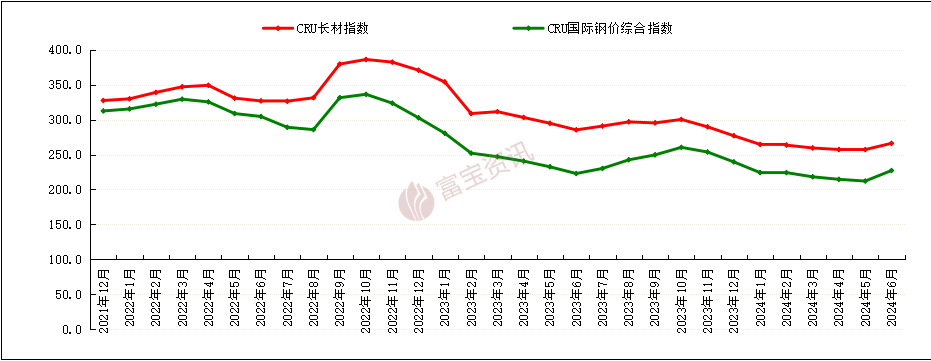

◆6月国际钢市震荡走势

◆6月钢材价格偏弱运行

◆本月成交量数据波动幅度较大

◆期货市场分析

◆7月行情展望

一、国际市场概述

本周,亚洲地区钢材价格普遍下跌,中东和独联体地区保持稳定。亚洲地区,中国板材报价整体走弱,成交低迷。中厚板延续疲软态势,询盘较少,成交不及热卷。长材价格小幅下跌,成交较弱。钢坯 报价持续走弱;越南市场钢材整体需求改善不大,长材和热卷报价维持平稳,中板成交不多。受欧盟配额限制,热卷和线材出口减少。地区正值雨季,钢材运输受到影响;菲律宾目前钢坯库存水平不高,补库预期仍存。印度热卷市场冷清,库存较低,需求放量不明显。黑海地区,俄罗斯方坯价格维持稳定,较亚洲地区更有竞争力,但成交未见转好。伊朗方坯市场出口运行缓慢,钢价触底后保持稳定,受高温影响,钢材产量下滑。土耳其螺纹钢价格 保持稳定,进口废钢价格不变,市场保持坚挺。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格偏弱运行,钢材市场进入传统淡季,全国大部分区域受到高温暴雨影响,需求逐步减弱,市场信心不足,成交难有放量,基本面来看,市场库存出现垒库,供需矛盾逐步累积,原料端尚有支撑,信息面多空交织,考虑到7月中央政治局会议的召开对市场有一定提振,预计7月钢价先强后弱。

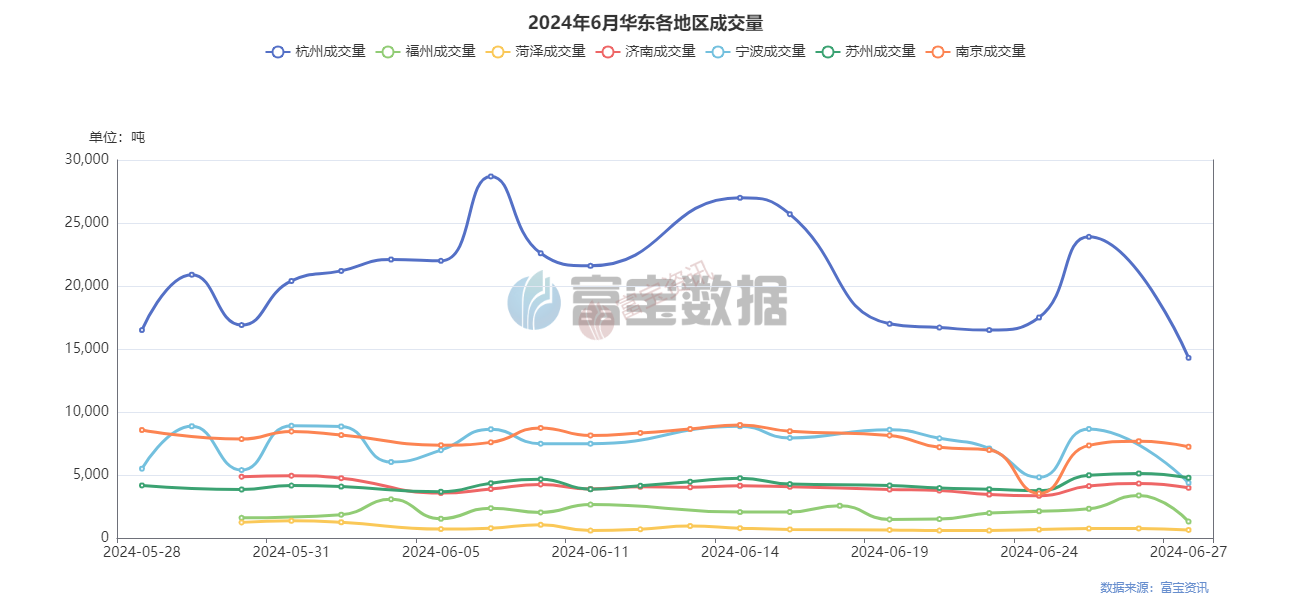

2.华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据整体波动幅度频繁,盘面整体震荡走弱,需求释放的连续性较差,现货基本面需求持续疲弱,成交难以跟进,商户心态多谨慎,近期高位雨水天气影响出货,总体需求受限,多按需成交为主。

3.下游需求分析

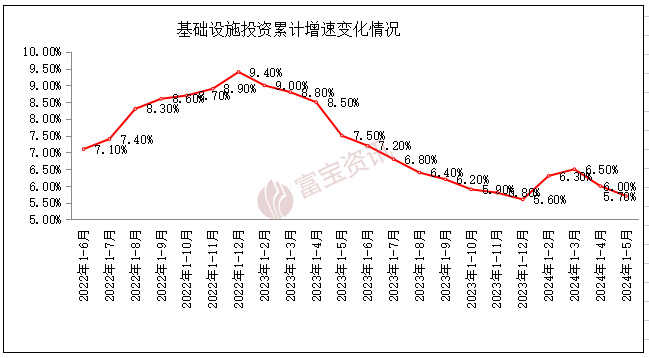

1、基建领域

据国家统计局官网,2024年1—5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%,其中,民间固定资产投资97810亿元,同比增长0.1%。从环比看,5月份固定资产投资(不含农户)下降0.04%。

分产业看,第一产业投资3565亿元,同比增长3.0%;第二产业投资62881亿元,增长12.5%;第三产业投资121560亿元,与去年同期持平。第二产业中,工业投资同比增长12.6%。其中,采矿业投资增长17.7%,制造业投资增长9.6%,电力、热力、燃气及水生产和供应业投资增长23.7%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.7%。其中,铁路运输业投资增长21.6%,航空运输业投资增长20.1%,水利管理业投资增长18.5%。

分地区看,东部地区投资同比增长3.7%,中部地区投资增长4.1%,西部地区投资增长0.2%,东北地区投资增长5.5%。

分登记注册类型看,内资企业投资同比增长3.8%,港澳台企业投资增长6.6%,外商企业投资下降15.4%。

从以上数据可以看出在制造业高端化、智能化、绿色化稳步推进的带动下,制造业投资较快增长。增发国债项目抓紧开工建设,保障了基础设施投资平稳增长。从近期看,下阶段有利于投资稳定增长的因素在逐渐增多。一方面,要素保障不断强化;另一方面,政策支持持续增强。中央预算内投资下达和专项债发行加快,重大项目建设加快,重点领域投资加速,都在为投资增长不断提供新的动力。

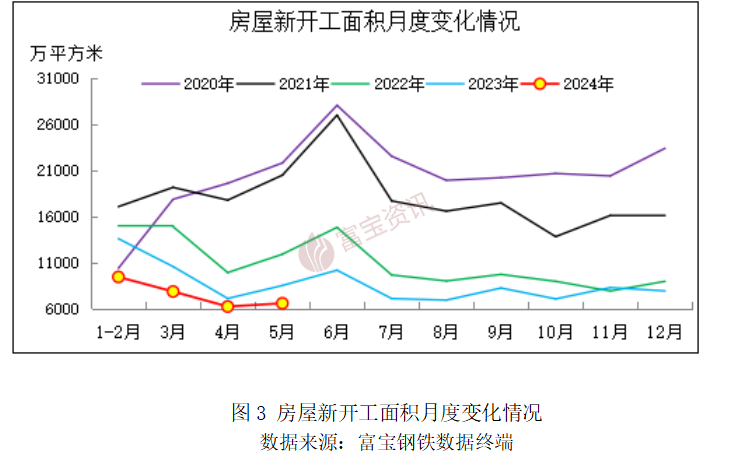

2、房地产市场

据国家统计局官网,1—5月份,全国房地产开发投资40632亿元,同比下降10.1%;其中,住宅投资30824亿元,下降10.6%。1—5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

1—5月份,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。5月末,商品房待售面积74256万平方米,同比增长15.8%。其中,住宅待售面积增长24.6%。

1—5月份,房地产开发企业到位资金42571亿元,同比下降24.3%。其中,国内贷款6810亿元,下降6.2%;利用外资11亿元,下降20.3%;自筹资金14816亿元,下降9.8%;定金及预收款12584亿元,下降36.7%;个人按揭贷款6191亿元,下降40.2%。

从以上数据可以看出,二季度开发投资额虽有止跌态势,但是累计同比降幅连续三个月扩大,一方面是新开工增速仍然保持在低位,对开发投资的拉动影响有限,另一方面,土地市场的走弱甚至核心城市降温也对开发投资形成拖累。二季度,整体市场延续弱复苏走势,销售面积、金额同比降幅持续收窄。在“保交楼”政策推动下,加之目前地方收储在即,主要针对已竣工未售现房项目,预期也将刺激房企加快工期,因而预计三季度竣工面积仍有支撑,整体同比降幅也将稳步收窄。

3、全国主流城市周库存统计分析

6月份全国建材价格整体大幅下行,而全国建材在本月的库存持续垒库。据富宝统计,全国建材在今年5月31日的总库存为1127.88万吨,6月27日升高到了1155.27万吨,月环比增幅2.43%;去年6月底的水平是1006.09万吨,年同比增幅14.83%。特别是6月最后一周,全国螺线需求整体下降、产量大幅回升、库存加速垒库,整体供需矛盾明显加剧。拿螺纹来说,本周螺纹钢表观消费242.87万吨,周环比增加0.03万吨;本周全国螺纹钢产量252.1万吨,周环比增加14.66万吨;本周35城螺纹社库库存量595.59万吨,周环比增加5.31万吨;实际螺纹厂库库存为212.57万吨,周环比增加3.92万吨。目前宏观氛围偏弱,南方暴雨持续,淡季需求低迷,同时,本周日均铁水产量239.4万吨,较上周回落0.5万吨,铁水基本已经见顶,成本支撑有限,不过,短期铁矿石抗跌,后期钢厂利润压缩下检修将趋增,需求淡季疲弱难改,库存或持续垒库。后期继续关注7月份三中全会政策利好。

三、期货市场分析

6月,期螺走势主基调是震荡下行,本月第一个交易日,主力2410跌50,跌幅1.35%,来了一个开门绿。到了中旬,在3600关口附近(5月17日小反弹起点)震荡整理,下旬,继续下走,低见3522。最终,月线收跌162点,跌幅4.37%,报3544。基本面来看,据中钢协数据,6月上旬,全国日产粗钢293.62万吨、环比增长2.32%,中旬,日产粗钢286.95万吨、环比下降2.27%,但仍在高位。6月份钢材价格下跌,不过,刚开始的下跌,对高炉钢厂利润影响不大,因焦炭两连降,铁矿石期货跌幅大于成材,钢厂仍有利润,但随着钢材价格继续下跌,而钢材产量高位,铁矿石明显抗跌,焦炭26日实现第一轮提涨落地,涨幅为50-55元/吨,钢厂利润明显下滑。在价格低洼区域,如福建,钢厂亏损加大,开始错峰生产,或转生产钢坯,预计6月下旬产量继续下降。而从需求端来看,6月是传统淡季,而今年天气因素干扰较大,不少区域遭遇严重雨季,广西、广东、南宁、福建、浙江、重庆、湖南、安徽、江西等普降大雨,尤其是广西区域,长期雨季,严重制约需求,当地经销商均积压不少库存。总体来说,6月份,供需矛盾加大,期螺价格承受的压力逐渐加大。

展望7月份,15日-18日将召开三中全会,目前,未收集政策改变的信号,目前的政策依然是追求高质量发展。6月份的下跌,我们收集到一个信号,21日,空单大举加仓,多增60979,空增94833,单日加仓近10万手,这是一个异动信号。年初那轮下跌,出现过2次,单日空头加仓10万手,随后行情扭转,呈现出,一鼓作气再而衰三而竭的规律。我们继续收集信号,收集更多止跌信号。我们预计7月份会是震荡探底走势,支撑位3450。

四、下月行情展望

6月份以来,受需求释放表现不佳和原料下跌拖累,钢价整体延续5月份偏弱走势。近日,降息预期的落空,市场迎来消费淡季,供需矛盾加剧。长三角地区入梅,福建、山东及山西等地陆续传出限产消息的影响,多空博弈愈发激烈。南方进入梅雨季,北方处于高温干旱天气,终端施工受到一定影响,刚需有所下降,加之期货盘面震荡,影响市场心态,投机需求量也有一定下滑。从近期全国主流贸易商成交量也可以看出,6月以来,除个别成交日达到16万吨左右外,多数成交日水平在11万吨左右,处于相对较差水平。宏观方面,近期宏观利好政策不断释放,多地例如苏州、北京等地针对房地产出台购房政策,自然资源部也在研究如何盘活利用已出让未开发土地的政策,7月召开的会议也有一定宏观预期,加之地方债加速发行将逐步形成一定实物工作量,因此需求端或将有一定支撑,但步入传统淡季,需求明显恢复恐存在一定难度。在此背景下,钢厂生产积极性提升难度较高,恐继续维持低量生产。螺废差持续收窄,电弧炉钢厂成本压力凸显,废钢到货量减少、供应下降,加之建材需求表现一般、价格偏弱,因此钢厂后续或继续调整排产计划,降低生产量乃至停炉检修,今年以来,本身基建、房建类项目数量一般,连日多雨影响工地终端施工,工地端产废量自然下降,而制造业端PMI近几个月在50%以下徘徊,显示出制造业生产量相对一般,综合来看,供需平衡情况下7月整体预期好转,螺纹现货价格或稳定在3550-3650之间。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。