热轧数据报告:需求有所收缩 降库趋势放缓(5.6-5.10)

2024-05-10 16:39:34 来源:富宝资讯 打印

富宝资讯5月10日消息:

【内容提要】

◆本周热点速读

◆主要价格变动

◆原料市场表现

◆热卷行情回顾

◆热卷数据统计

◆后市行情预判

一、热点速读

【钢铁企业日产219.94万吨,4月下旬钢材库存下降12.34%】

中钢协数据显示,2024年4月下旬,重点统计钢铁企业粗钢产量达219.94万吨,环比增长3.80%。同时,4月下旬末钢材库存量约为1588.10万吨,比上一旬下降12.34%,比上月同旬下降13.82%。5月初,下游终端集中补库推动钢价上涨,但随后市场成交量连续下滑。由于5月份需求改善力度有限,而供给逐步攀升,市场谨慎情绪再起,导致钢价冲高回落。然而,由于原燃料价格仍在高位运行,成本尚未坍塌,加之4月份钢厂库存压力大减,钢价也不具备大跌条件。因此,短期内钢价或将维持弱势窄幅震荡运行格局。

【海关总署5月9日数据显示:2024年4月中国出口钢材922.4万吨,环比下降6.7%】

(1)2024年4月中国出口钢材922.4万吨,环比下降6.7%;1-4月累计出口钢材3502.4万吨,同比增长27.0%。4月中国进口钢材65.8万吨,环比增长6.6%;1-4月累计进口钢材240.5万吨,同比下降3.7%。

(2)4月中国进口铁矿砂及其精矿10181.8万吨,环比增长1.1%;1-4月累计进口铁矿砂及其精矿41182.1万吨,同比增长7.2%。

(3)4月中国进口煤及褐煤4525.2万吨,环比增长9.4%;1-4月累计进口煤及褐煤16115.4万吨,同比增长13.1%。

(4)4月中国出口汽车55.6万辆;1-4月累计出口187.8万辆,同比增长26%。

(5)4月中国出口船舶481艘;1-4月累计出口1809艘,累计同比增长19%。

(6)4月中国出口家用电器38007.6万台;1-4月累计出口133085.7万台,同比增长23.3%。

【大秦铁路4月份运量环比降15.82% 同比降0.95%】

大秦铁路5月9日公告,4月份,公司核心经营资产大秦线货物运输量完成3032万吨,同比下降0.95%。环比减少570万吨,下降15.82%。其中日均运量101.07万吨,较3月份的116.19万吨减少15.12万吨,下降13.01%。日均开行重车66.5列,其中:日均开行2万吨列车51.9列。

【2024年1-4月,TOP100企业拿地总额2850亿元,同比下降9.5%】

5月1日中指研究院报告显示,2024年1-4月,TOP100企业拿地总额2850亿元,同比下降9.5%。4月,虽然部分一二线城市依旧有土地推出,但房企拿地更加谨慎,导致1-4月房企拿地同比下降。前4个月,长三角TOP10企业拿地金额674亿元,居四大城市群之首。其中,建发房产拿地金额为155亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额501亿元,位列第二;中西部TOP10企业拿地金额269亿元,位列第三。

二、主要价格变动

三、原料市场表现

【钢坯】需求方面,周初受宏观政策利好数据刺激,期货走势强劲,带动厂商挺价拉涨情绪,钢坯价格跟随上涨,然碍于终端需求跟进有限,市场对涨后资源接受度不佳,下游厂商出现恐高心态,对钢坯多按需采买补库为主,本周钢坯直发整体成交表现一般。

【铁矿石】连铁期货宽幅震荡试探新低,受此影响市场心态稍有转变,迁安报价继续下调,但其它区域要价仍坚挺。买卖双方僵持观望表现。料钢企采购价格有10-20元下调空间。价格参考66资源遵化870迁安835降10迁西840;69资源920-950元;60资源参考740-750元左右。

【焦炭】供应方面,随着焦化利润逐步修复,焦企提产意愿进一步增强,生产积极性有所提升,供应继续回升,虽然近期贸易商投机需求减弱,但钢厂对焦炭需求较好,采购积极,目前焦企出货顺畅,焦炭整体库存偏低。

【废钢】本周废钢价格先扬后抑整体微涨。废钢供应受财税政策影响,略有下滑;长短流程钢厂均有增产,废钢需求双增,供需偏紧;随着周尾黑色期货跳水,废钢顺势下跌,市场出货加快;同时成材交易未有明显放量,钢厂利润进一步下探,短期废钢仍有跌价风险。

四、热卷行情回顾

本周全国热卷主流市场价格涨跌均现,调整幅度在10-40之间,周初热卷价格稳中偏强,期卷盘面大幅上涨,五一假期后迎来开门红,现货价格多小幅上调,需求端有所释放,商家反馈成交尚可。周中热卷价格稳中偏弱,黑色系盘面大幅下行,商家心态偏悲观,整体需求较弱,下游刚需采购为主,原料端焦企提涨第五轮落地,幅度100-110元/吨。

五、热卷数据统计

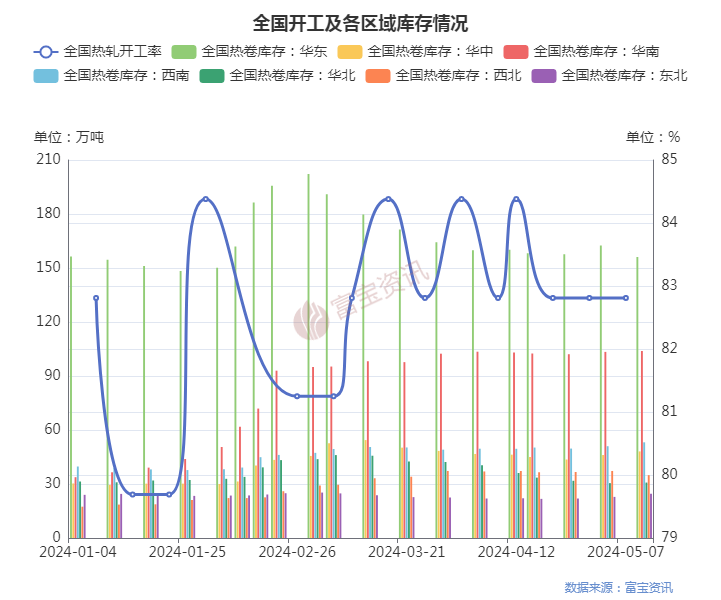

开工方面:本周京津冀地区16家热轧板卷样本钢厂24条产线中,本周18条产线处于生产状态。京津冀地区钢厂整体开工率为75%,实际周产量为95.85万吨,较上周增加0.36万吨,产能利用率66.57%,较上周增加0.25%。厂内库存23.5万吨,较上周环比增加0.4万吨。

产量库存:本周热卷实际产量325.12万吨,较上周增加6.12万吨;厂内库存89.1万吨,较上周增加0.39万吨;社会库存332.39万吨,较上周增加1.62万吨;总库存421.49万吨,较上周增加2.01万吨;表观需求323.11万吨,较上周增加13.60万吨。库存较上周小幅增加,目前库存压力仍存。

区域库存:全国55个城市热轧板卷社会库存数据(2024.5.5-2024.5.9):华东156.08跌6.47,华中48.1涨2,华南103.9涨0.5,西南53.16涨2.17,华北30.8涨0.32,西北34.92跌2.32,东北24.63涨1.79。

六、后市行情预判

本周热卷涨跌均现,周后期期卷盘面持绿震荡,本周焦炭第五轮提涨已经落地,成本端支撑尚可。自周一成交大幅增加后,成交回归平静,今日成交依旧低位,需求端释放有限,导致成交依然无好转,料短期价格或窄幅震荡运行。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。