超!重!磅!焦炭或提涨2-3轮!钢价还要涨多少?

2024-04-15 17:30:32 来源:富宝资讯 打印 发表评论

超!重!磅!焦炭或提涨2-3轮!钢价还要涨多少?

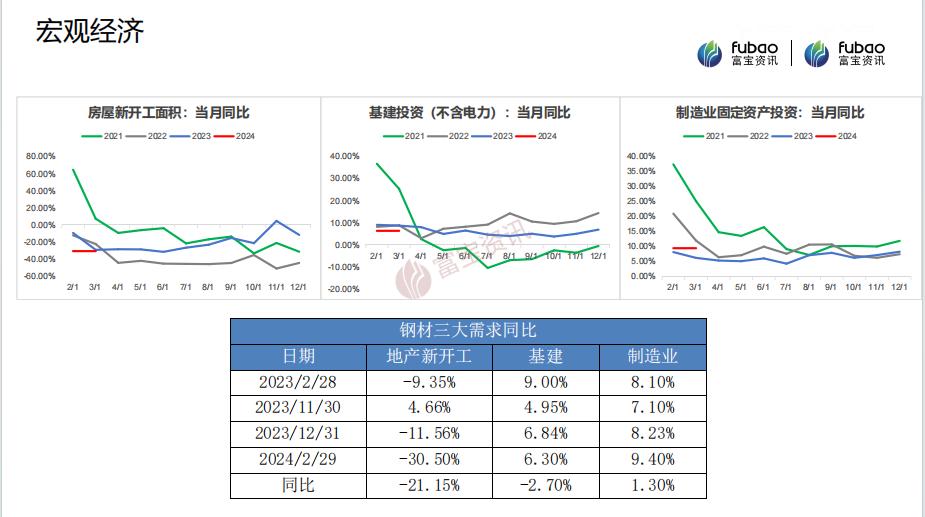

一、宏观方面

1.钢材下游需求

前两个月整体下游中,地产依然大幅塌陷,基建走弱较为明显,制造业和出口仍是主要需求驱动。

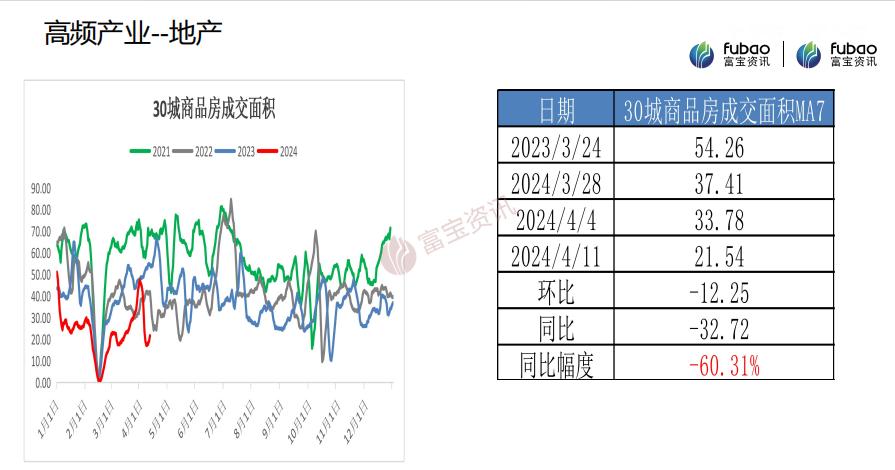

2. 地产高频

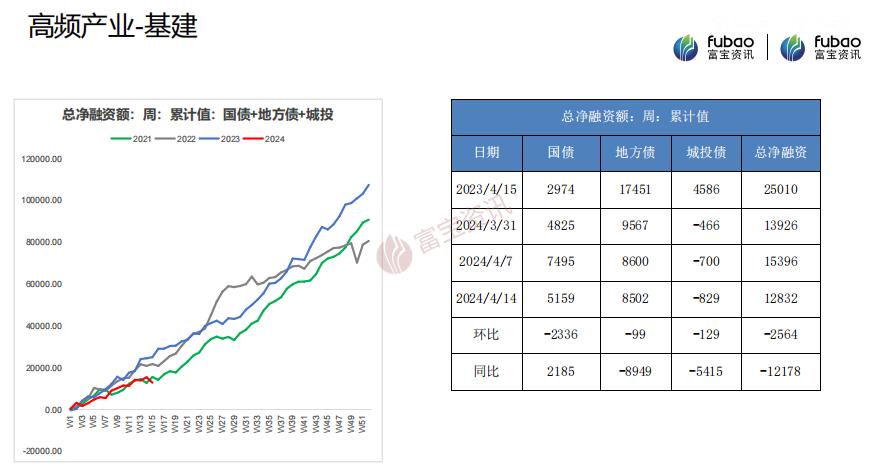

3. 基建资金高频

国债、地方债和城投是基建的主要来源,但目前看同比总的净融资额与去年差异较大,这是基建增速放缓的主要原因。

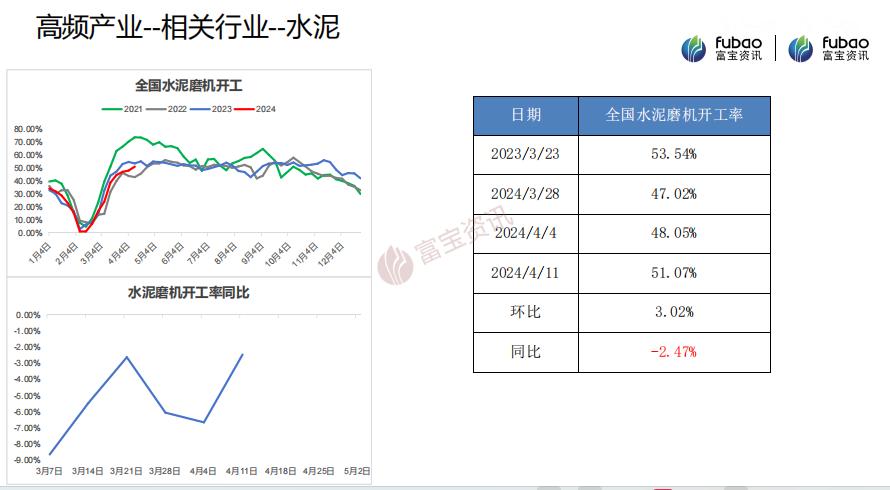

4.高频产业-相关行业-水泥

水泥依然疲弱,但同比降幅有所收窄。

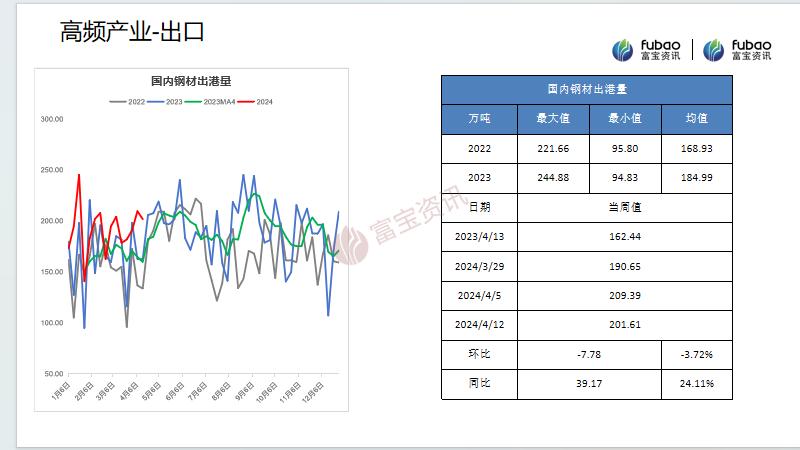

5.高频出口

出口依然亮眼,3月单月出口接近1000万吨,4月根据调研依然可以维持在1000万吨的水平。

6. 高频宏观与价格

高频宏观指标依然向下,本轮行情的反弹与产业修复和国外交易二次通胀有较大关系。

二、原料方面

1. 铁矿石

①铁矿石价格

②铁矿石需求

③铁矿库存

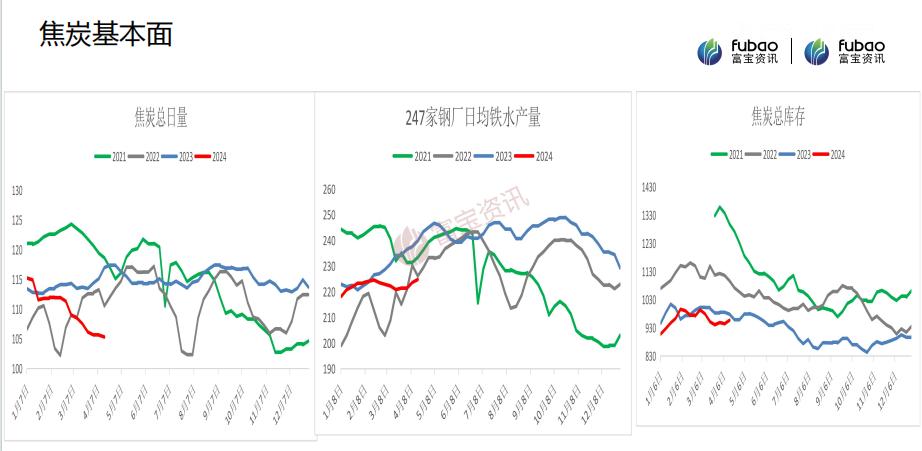

2.焦炭

①焦炭价格

②焦炭基本面

③焦炭投机需求

④焦企利润

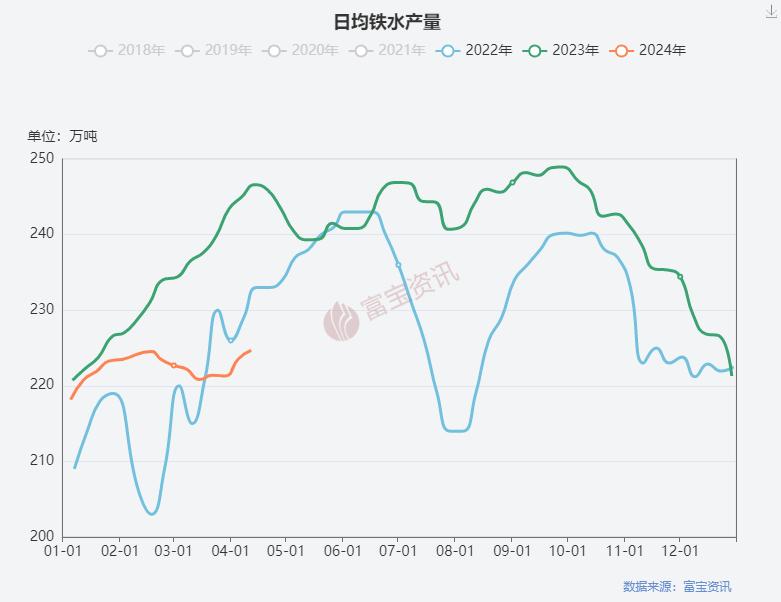

焦企低利润,叠加铁水产量回升和钢材价格上涨,焦炭期货目前已升水现货3轮,焦炭现货提涨在即。

三、钢材方面

1. 钢材价格

钢材价格上周出现反弹,但建材走势明显强于板材。

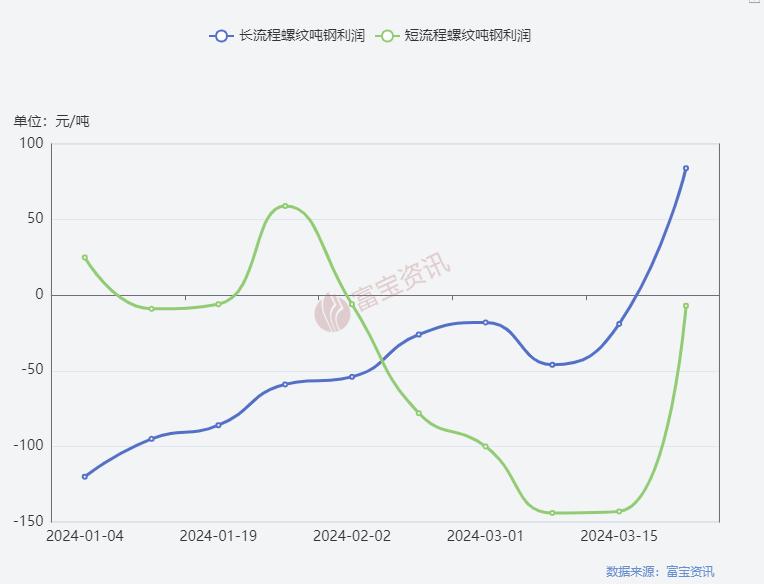

2.钢材利润

钢厂利润修复,后期复产和增产的动力增强。

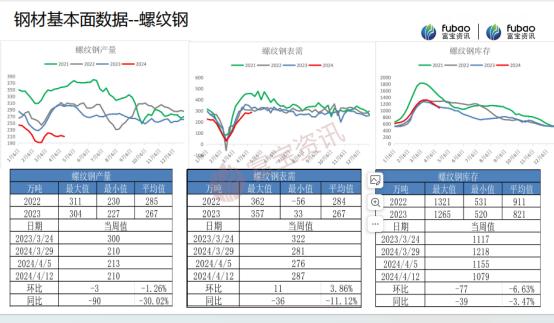

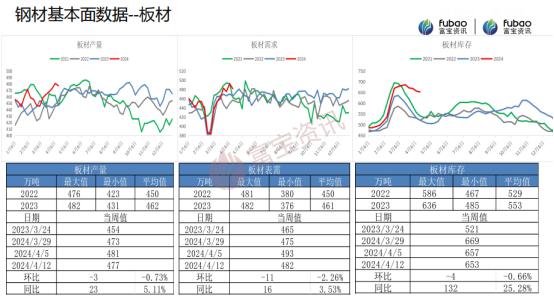

3.钢材基本面

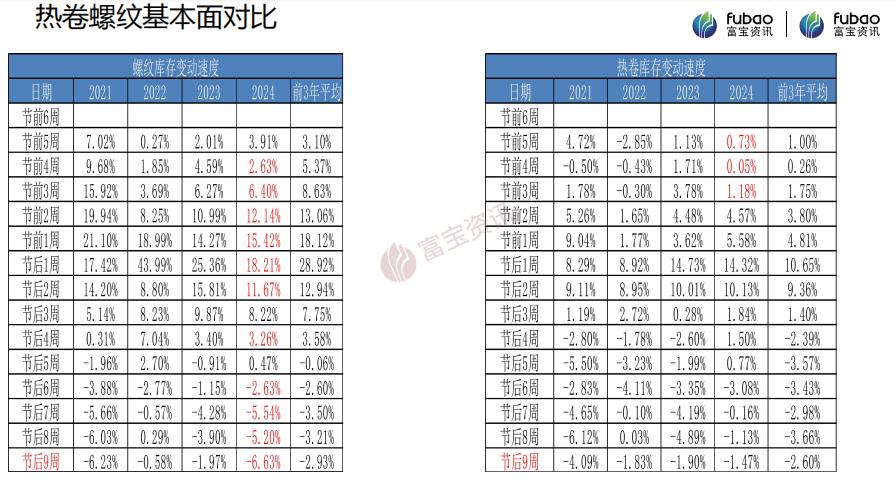

钢材延续季节性去库,其中建材去库速度明显快于往年,板材去库速度缓慢,导致品种间强弱发生明显改变。

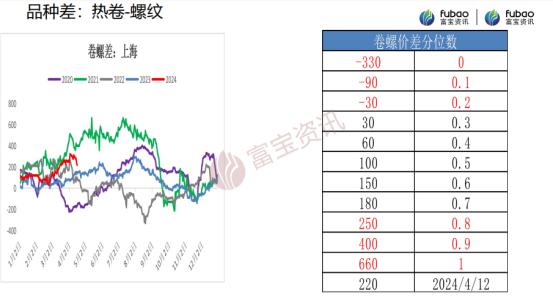

现货卷螺差已开始收缩。

四、结论

1.方向性策略

①本轮自4月初以来的反弹宏观层面的驱动更多来源于内外制造业的超预期和国外二次通胀的交易。但高频宏观指标表现依然疲弱;产业端的修复确实表现了出来,技术上,目前也已到了关键的位置。

②对后市的判断,我们依然认为:趋势的扭转从技术上仍处于关键期,后期的回踩和确认是必不可少的;高频宏观的转向是后期趋势扭转的关键(而不仅仅是技术层面信号的出现)。

③操作层面:高周转运营的策略可以延续(参考1小时技术图),趋势未完全扭转前增加库存的策略仍需等待。

2. 品种间策略

①卷螺差收缩的驱动已经形成,当前建材利润虽有恢复但仍低于板材,产量端建材利润未恢复至板材上方时仍可继续参与。

②需求端,当前外需确实表现强势,3月钢材出口和制造业PMI指数的超预期均显示了外需和制造业对板材的支撑(需求高度有上限,关注板材需求走弱的契机)。

③估值层面,当前卷螺差的估值依然偏高,现货价差修复至150以下时可考虑逐步平仓。

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。