建材3月月报:需求恢复不及预期,原料支撑弱,四月行情怎么看?

2024-03-29 17:56:37 来源:富宝资讯 打印

富宝资讯3月29日消息:

核心提示:3月线螺价格偏弱运行,市场成交不佳,华东市场较1月跌幅70-360,华北西北地区跌幅300-380,华南华中地区跌幅220-450,东北区域跌幅320-370,西南地区跌幅300-390。

【内容提要】

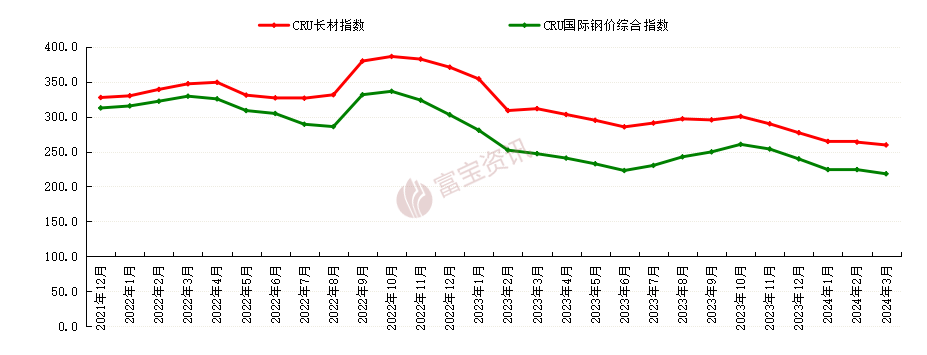

◆3月国际钢市震荡偏弱运行

◆3月钢材价格持续下行

◆本月成交量数据波动幅度较大

◆期货市场分析

◆4月行情展望

一、国际市场概述

3月国际钢市震荡偏弱运行。本周全球钢材价格延续上周下跌趋势,其中半成品和长材跌幅较大,板材跌幅有所放缓。具体来看,由于中国政府尚未公布刺激经济复苏的政策,加之下游需求疲软,钢材现货价格难以提振。在中国出口价格下跌的带动下,亚洲和东南亚区域半成品和长材价格普遍下滑,市场观望氛围浓厚。土耳其方面,尽管出口螺纹钢价格有所下跌,但一些钢厂仍在试图维持价格稳定。然而,市场普遍预计废钢价格将继续下滑,土耳其长材市场或将持续受到拖累。若当地买家对进口方坯的需求继续减弱,独联体区域半成品价格也将受到一定压力。中东市场方面,受高额关税影响,长材内贸价格略有下跌,而板材价格保持相对稳定,但即将到来的斋月或将限制其出口活动。印度长材市场为本周唯一亮点,供应偏紧为本次价格上涨的根本原因,实际需求能否改善将取决于大选后的市场情况。综合来看,在供应过剩和需求不足的影响下,预计短期内国际市场情绪或将持续低迷。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格持续下行,3月本是传统旺季,然两会预期落空,市场情绪低迷,加之需求释放不及预期,原料端支撑减弱,焦炭开启第七轮降价,以及春节期间积累的庞大库存难以消化等各项因素,现货价格难有上涨,盘面走势较差,市场暂无利好提振,考虑到4月需求或会有所释放,预计下月市价先弱后强。

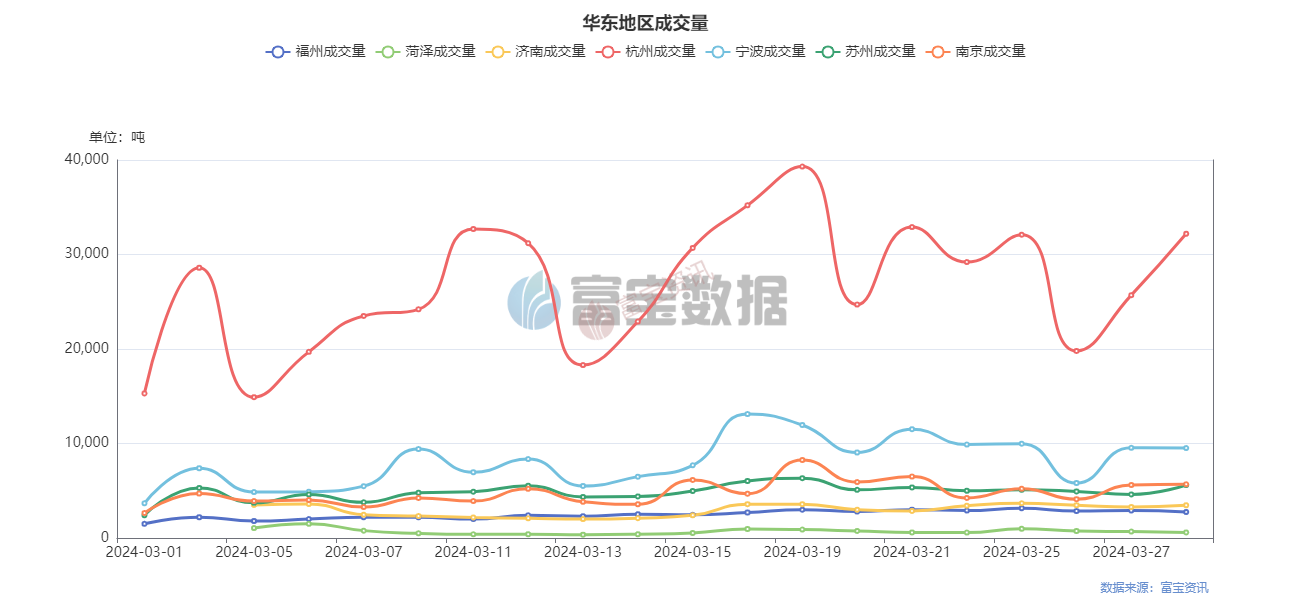

2、华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据波动幅度较大,随着市场开始复苏,但终端需求缓慢释放,恢复不及预期,市场交投氛围不佳,整体成交仍处于偏低水平。开年下游基建项目减少,实际需求量未完全启动,且钢价持续处于震荡低迷状态,贸易商出货困难。综合来看,预计4月华东成交量或小幅回升。

3、下游需求分析

1、基建领域

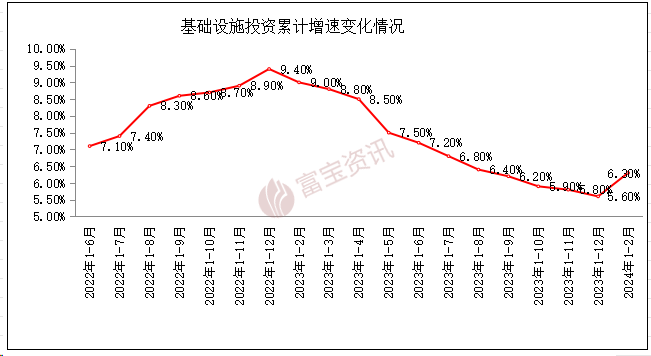

据国家统计局官网, 2024年1—2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%,增速比2023年全年加快1.2个百分点。其中,制造业投资增长9.4%,增速加快2.9个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.3%,增速加快0.4个百分点。从环比看,2月份固定资产投资(不含农户)增长0.88%。2024年1—2月份,民间固定资产投资26753亿元,同比增长0.4%。

分产业看,第一产业投资858亿元,同比下降5.7%;第二产业投资15837亿元,增长11.9%;第三产业投资34152亿元,增长1.2%。第二产业中,工业投资同比增长11.9%。其中,采矿业投资增长14.4%,电力、热力、燃气及水生产和供应业投资增长25.3%。第三产业中,铁路运输业投资同比增长27.0%,道路运输业投资增长8.3%,水利管理业投资增长13.7%。

分地区看,东部地区投资同比增长5.9%,中部地区投资增长4.2%,西部地区投资下降3.9%,东北地区投资增长13.8%。

分登记注册类型看,内资企业固定资产投资同比增长4.1%,港澳台企业固定资产投资增长6.4%,外商企业固定资产投资下降14.1%。

1至2月,基础设施投资增长6.3%,增速比去年全年加快0.4个百分点。其中,水利管理业投资增长13.7%,铁路、道路运输业投资分别增长27%、8.3%,2023年增发国债等政策效益正在逐步显现。各项宏观调控政策持续落地显效,民间投资增速由负转正。相信随着投融资体制改革,全国投资会持续保持合理增长。金三虽落空,但四月钢材需求会好于三月。

2、房地产市场

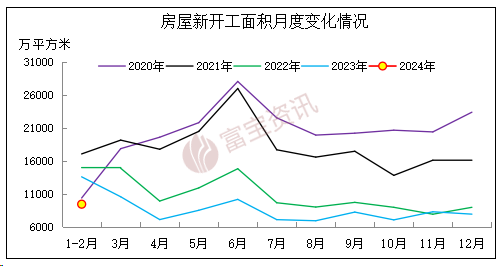

据国家统计局官网,2024年1—2月份,全国房地产开发投资11842亿元,同比下降9.0%;其中,住宅投资8823亿元,下降9.7%。1—2月份,房地产开发企业房屋施工面积666902万平方米,同比下降11.0%。其中,住宅施工面积466636万平方米,下降11.4%。房屋新开工面积9429万平方米,下降29.7%。其中,住宅新开工面积6796万平方米,下降30.6%。房屋竣工面积10395万平方米,下降20.2%。其中,住宅竣工面积7694万平方米,下降20.2%。1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。2月末,商品房待售面积75969万平方米,同比增长15.9%。其中,住宅待售面积增长23.8%。

1—2月份,房地产开发企业到位资金16193亿元,同比下降24.1%。其中,国内贷款3144亿元,下降10.3%;利用外资5亿元,增长7.4%;自筹资金5374亿元,下降15.2%;定金及预收款4630亿元,下降34.8%;个人按揭贷款2214亿元,下降36.6%。

房地产投资意愿急速下降,开发商资金来源端口快速收缩,部分开发商或面临资金链断裂风险。虽然房地产业遭遇寒冬,但仍有大量房源源源不断的供应上市,房地产业累计增量仍然十分庞大,叠加之前的房企库存存量,房企去库存压力仍然巨大。整个房地产市场的销售面积、销售额仍在持续下降,房价仍处于下行趋势,短期很难改变,这也导致新开工工地较少,建材需求难有增量。

3、全国主流城市周库存统计分析

本月建材价格整体稳中窄幅震荡运行,市场库存多开始降低,且降库速度和幅度尚可,不过当前降低库存却非是需求有了显著增加,而是钢厂产能下降幅度较大,对行情来说属于偏利空。钢厂产能需求下降,则原料端需求下降,原料支撑崩塌,或会拖累钢价走势。随着需求的复苏叠加钢厂的检修,库存仍有较大降低空间。

三、期货市场分析

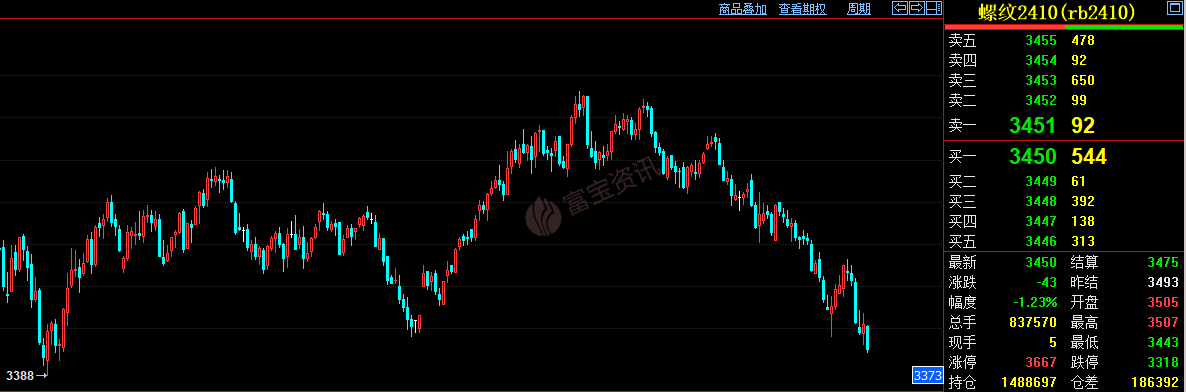

3月,期螺2405震荡下行,大幅收低,收报3412,跌376跌幅9.93%。月初开始,一路下跌,到中旬,出现短暂的小反弹,下旬继续回落。月初,两会召开,市场有所期待,部分经销商认为,开两会总比不开好,有一个刺激政策的小愿望,如对房地产有没有什么政策。两会提到,GDP目标5%,符合市场预期。政府报告里二十几次提到,追求高质量发展,去年两会只提了五六次,这似乎打击了黑色系信心,心理落差造成黑色系跌跌不休。屋漏偏逢连夜雨,月底,龙头房地产公司万科公布年报,去年净利润同比降逾四成,逊于市场预期。出险房企碧桂园表示,因需收集更多信息以作出合适的会计估计及判断,2023年年报无法遵守上市规则于3月31日前刊发,连年报都发不出。就螺纹需求来看,调研多地,贸易商普遍反映,工程开工不足,资金紧张,好的区域如浙江,恢复7-8成,差的区域恢复5-6成。多方面原因,造成本月期螺大幅下跌。

展望4月,二季度的开始,建材行业金三银四,金三没有,四月的需求,预计可能略好于三月份。按往年经验,年后第六周,需求会快速回升,恢复到正常水平。4月份,如果需求还是不温不火的话,可能会继续打击期螺走势。3月中旬,钢厂普遍喊话,螺纹限价,不允许经销商降价。随着焦炭的7连降,钢企的利润回升了,小幅盈利,到了月底,没有钢厂喊话了,都在默默生产了。现在似乎还没有到最坏情况,去年5月,西北钢厂大声疾呼,减产了。本轮钢厂喊话,都在讲限价,没讲减产。预计四月份,期螺会惯性下跌,2410合约,有可能会触及去年5月底的低点3388,那时可能会出现短期机会。

四、下月行情展望

3月国内钢材市场价格弱势下跌,早盘市场成交清淡,低价资源频现,午后本周钢材产量库存数据出炉,库存消化加速,市场悲观情绪有所好转,本周五大品种钢材产量855.7万吨,周环比增加7.45万吨。其中,螺纹钢、冷轧板卷等产量小幅减少,线材、热轧板卷、中厚板等产量小幅增加。分品种来看,本周,建筑钢材总库存量1476.52万吨,周环比减少98.67万吨;板材总库存量863.77万吨,周环比减少1.8万吨。由于房地产市场仍在调整阶段,节后下游需求启动缓慢,市场对未来信心不足。同时,钢厂进一步打压原燃料价格,成本对钢价支撑明显下移,临近月底贸易商降价去库存回笼资金。虽然钢材总库存继续下降,主要是建材市场去库存力度较大,但是总库存仍较上年同期高273万吨。短期来看,需求恢复缓慢叠加成本支撑下移,导致钢价震荡偏弱运行。如果后期低价资源成交逐步好转,或者宏观面有利好政策出台,钢价跌势则有望趋稳,但4月整体仍然下游情绪不佳,整体观望状态,价格预计偏弱150-200调整为主。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。