建材1月月报:春节将至,挺价意愿强,明年行情怎么看?

2024-01-31 16:43:36 来源:富宝资讯 打印

富宝资讯1月31日消息:

核心提示:1月线螺价格涨跌稳均现,市场成交逐渐走弱,华东市场较12月涨跌均有幅度10-70,华北西北地区涨跌均有幅度10-50,华南华中地区涨跌均有幅度10-30,东北区域涨跌均有幅度10-50,西南地区涨跌均有幅度10-30。

【内容提要】

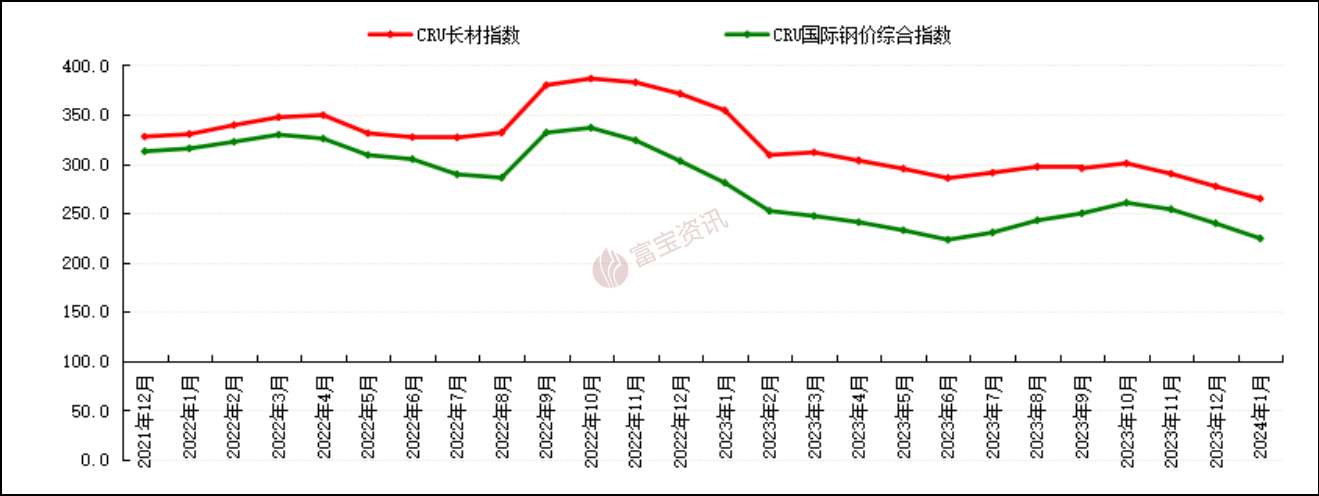

◆1月国际钢市震荡偏弱运行

◆1月钢材价格涨跌稳均现

◆本月成交量数据波动幅度较大

◆期货市场分析

◆2月行情展望

一.国际市场概述

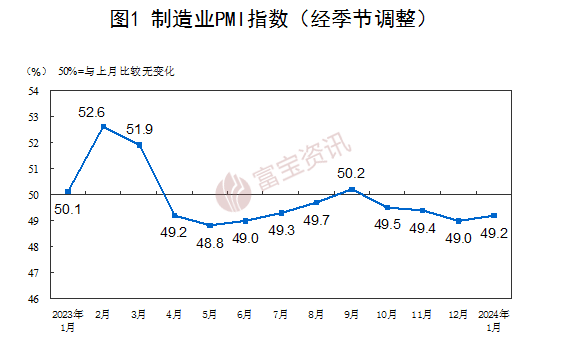

1月国际钢市震荡偏弱运行。全球黑色金属涨跌互现,部分地区由于原料端支撑钢价小幅上涨。东南亚方坯报价由于铁矿价格上涨呈小幅提涨趋势。土耳其国内长材呈上涨趋势,由于原料呈高位震荡。独联体方坯小幅上涨,板坯受新年假期影响出口市场较为冷清。国内方面,钢坯出口报价持稳,原料价格居高不下,国内钢厂亏损有所扩大;长材出口价格低于国内价格,多数钢厂不愿降低销售,整体成交情况不佳。印度螺纹钢涨势或难以维持,由于受卡车司机全国性罢工、物流停滞等事件影响,多数贸易商持悲观态度。综合来看,全球钢材市场普遍受到需求疲软的影响,市场成交不佳,预计短期内钢价以震荡运行为主。就国内来看,中国1月官方制造业PMI 49.2,预期49.2,前值49,制造业景气水平有所回升;中国1月官方非制造业PMI 50.7,前值50.4,高于临界点,表明非制造业延续平稳扩张走势。受春节假期临近及部分行业进入传统生产淡季影响,生产经营活动预期指数为54.0%,继续位于扩张区间,企业对未来市场发展信心总体稳定。从行业看,医药、专用设备、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数位于56.0%以上较高景气区间,企业对近期市场发展预期更为乐观。下个月来看,料市场企稳后震荡偏强。

二、国内市场动态

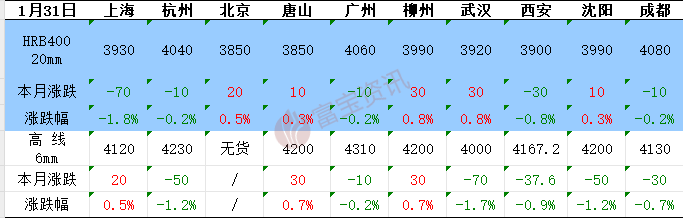

1.国内各大主流城市报价

本月钢材价格涨跌稳均现,1月市场处于冬储阶段,市场库存持续增加,钢厂检修减产增多,商家上半月操作积极,下半月以回笼资金为主,随着假期来临,成交日渐萎缩,钢厂挺价意愿尚在,钢价逐渐企稳,考虑到两会以及需求预期,预计下月市价震荡走强。

表1全国主流城市螺线价格月度变化

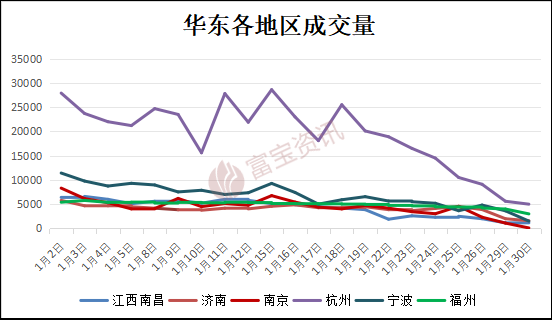

2、华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据波动幅度较大,首先是盘面宽幅震荡,春节假期将近,现货市场逐步进入休市状态,商家以回款为主,交投意愿减弱。节前成材端供需双弱,矛盾累积不明显,随着宏观政策刺激效果逐步减弱,盘面整体回归现实。年后气温回暖,下游工地项目开工,综合来看,预计2月华东成交量或小幅回升。

3、下游需求分析

1、基建领域

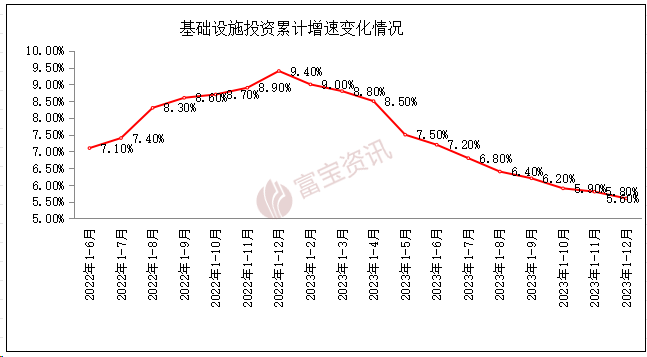

据国家统计局官网,2023年,全国固定资产投资(不含农户)503036亿元,比上年增长3.0%,增速比1—11月份加快0.1个百分点。其中,制造业投资增长6.5%,增速加快0.2个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长5.9%,增速加快0.1个百分点。从环比看,12月份固定资产投资(不含农户)增长0.09%。

2023年,民间固定资产投资253544亿元,比上年下降0.4%,降幅比1—11月份收窄0.1个百分点。分产业看,第一产业投资10085亿元,比上年下降0.1%;第二产业投资162136亿元,增长9.0%;第三产业投资330815亿元,增长0.4%。第二产业中,工业投资比上年增长9.0%。其中,采矿业投资增长2.1%,电力、热力、燃气及水生产和供应业投资增长23.0%。第三产业中,交通运输、仓储和邮政业投资比上年增长10.5%,水利管理业投资增长5.2%,文化、体育和娱乐业投资增长2.6%。

分地区看,东部地区投资比上年增长4.4%,中部地区投资增长0.3%,西部地区投资增长0.1%,东北地区投资下降1.8%。

分登记注册类型看,内资企业固定资产投资比上年增长3.2%,港澳台商企业固定资产投资下降2.7%,外商企业固定资产投资增长0.6%。

基础设施投资增长5.9%,增速加快0.1%,整体数据表现仍较弱。近期国务院下发通知,12省份严控城市轨道交通等投资项目,本次主要是东北、西南、西部的省份,后续其他一些地方也可能会跟进,释放出地方除民生类和非必要外,不得再作为融资主体和投资主体的信号,中国基建或进入历史性转折点。

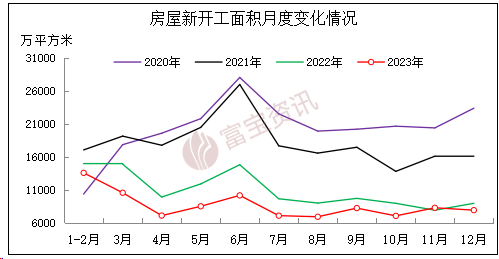

2、房地产市场

据国家统计局官网,2023年,全国房地产开发投资110913亿元,比上年下降9.6%;其中,住宅投资83820亿元,下降9.3%。2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

2023年,房地产开发企业到位资金127459亿元,比上年下降13.6%。其中,国内贷款15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭贷款21489亿元,下降9.1%。

2023年全国房地产开发投资总额为11.1万亿元,同比下降了9.6%。这表明开发商对房地产市场的信心不足,投资意愿下降。同时,住宅投资也出现了下滑,同比下降9.6%,达到8.4万亿元。这一数据进一步证实了开发商对住宅市场的悲观预期,未来一段时间内新开工必然仍承压。目前经济复苏基础仍不稳固,基建和制造业延续温和改善态势,房地产下行压力依然较大,房屋销售继续低位徘徊,政策刺激力度有待加码。不过相信通过政府和市场的共同努力,房地产市场能够实现健康、可持续发展。

3、全国主流城市周库存统计分析

本月建材价格整体窄幅震荡运行,库存整整体君呈现上涨态势,全国各地商家进入冬储备货阶段,且临近春节,全国多地降温,多雨雪天气,需求下滑速度较快,高炉钢厂产能受到利润影响也难有扩张,电炉钢厂正陆续停产放假中,需求难有大幅增加空间,由于库存前期持续保持偏低水平,且产能跟进不足,目前基本面矛盾并不明显,进入一季度,旺季预期对价格的影响逐渐增强,宏观面支撑明显,钢材价格更易上行,利润不佳,加上需求不畅,钢厂检修增多,预计后期产量仍有一定下降空间,淡季对需求的影响减小,预计一季度钢材供需矛盾不大,原料端支撑较强,且后市有钢厂储货预期,需求仍有支撑,原料下行难度较大,目前市场供强虚弱态势,短期钢价或将呈现震荡运行的态势。

图4.1全国主流城市周库存统计图

4、钢厂调价分析

1月份钢材现货市场价格迎来开门红后呈现震荡偏弱格局。月初受宏观预期利好提振,厂商价格小幅探涨,然市场逐步进入淡季,且厂商冬储意愿不强,盘中操作积极性不高,加之焦炭提降落地,原料成本端支撑转弱,现货价格出现松动,维持偏弱调整。后期来看,供给方面,年底部分钢企检修停产,到货量有限,市场虽有累库但矛盾并不突出;需求方面,大范围降温天气再度来袭,工地以收尾为主,加之节前商家预期有限,冬储意愿不强,需求几乎进入停滞阶段;综合来看,节前现货价格涨跌意义不大,市场关注度明显下降,预计价格波动幅度有限;目前宏观政策面预期仍在,同时节后随着消费旺季来临,终端存在补库需求,市场信心有所增强,现货价格存在反弹动力,预计下月主导钢厂政策稳中偏强运行。

图5.1国内主要钢厂调价1月统计表(单位:元/吨)

三.期货市场分析

本月,期螺2405总体呈现震荡下行走势,结束了之前连续三个月上涨的态势。月初稍微冲高,高见4072,随后步入跌势,低至3841,下旬受利好提振(央行降准0.5个百分点、房地产政策松绑)小幅反弹,月尾再次回落。与之相反的是,本月国债期货连续大涨,迭创历史新高,暗示资金的风险偏好降低,风险资产似乎不受青睐,大A本月跌幅超6%。今日公布的制造业PMI数据,为49.2%,较上月回升0.2个百分点。数据符合市场预期,得益于春节时间较晚,且受万亿国债、PSL(抵押补充贷款)等资金推动,小幅回升。数据反应出,经济复苏依然不稳固,进展非常缓慢。钢铁行业1月份为46%,与上月持平,淡季效应持续显现,钢材市场需求整体下滑,钢材生产有所收紧,钢厂库存有所累积,预计2月份,需求端将继续收缩,钢厂生产进一步下降,累库将加快,给钢材价格带来负面牵引。从杭州螺纹库存数据来看,今日螺纹库存63万吨,已达到去年同期水平,去年此时正值春节,杭州的螺纹垒库量很可能超过去年。

尽管基本面数据黯淡,不过,我们看到政策面的呵护,这与年中国常会提到的相机出台政策,明显不一。近期,央行降准0.5个百分点,释放一万亿资金,国债收益率下降,暗示降息可期。楼市这块,需求端,广州已经宣布放开“大户型”限购,上海出台支持非沪籍单身人士购房;在供给侧,中国央行、住建部等均发声大力支持房地产行业融资,包括经营性物业贷可用于偿还房企的存量贷款、优化个人住房贷款、加快推进城市房地产融资协调机制等。我们认为随着政策的不断呵护,小反弹或仍将延续。期螺支撑位3850-3880,压力位4000。

四.下月行情展望

目前原料来看铁矿石:本期澳巴七个主要港口铁矿库存总量1285万吨环比增12万吨。处于四季度以来的均线附近,但整体略低于一月份至今的均值。45港口铁矿石库存总量12943万吨,环比上周一增加276万吨,环比上周五增181万吨。铁矿石卸货入库量增多,港存延续累库局势,随着到港下滑后期难以大幅持续累库。另外淡水河谷产销背离,或导致其在本季度的发运量将有超季节性表现。下游需求端已陆续放假,钢厂补库也基本完成,后面刚需采购为主。料短期矿价保持高位震荡运行。关注近日内外宏观消息。废钢方面,目前影响废钢走势的因素有:1、临近年底电炉厂陆续停收,废钢需求有所下降。2、货场陆续放假,市场资源继续收紧。3、临近年底各钢厂库存多数已储备完毕。4、呈批处于淡季,成交偏弱,钢厂整体利润一般。整体来看,年关将至,各钢厂多收货备库,加之近日北方地区又将迎来雨雪天气,到货及运输都将受到影响,另外货场也陆续停收放假,市场资源收紧。但考虑到临近年底,成品需求偏弱,钢厂利润偏低,且大多数钢厂冬储库存已准备完毕,预计年前废钢多根据自身情况稳中窄幅调整为主。焦炭市场价格暂稳运行。供应方面,原料煤价格企稳,焦企入炉煤成本高位,利润持续下滑,受环保和亏损影响,焦企生产多有受限,焦炭供应仍有收紧预期,目前焦企开工水平多有回落,考虑到节前下游钢厂仍有一定补库动作,焦企出货情况好转,厂内焦炭库存逐步下降。需求方面,部分高炉检修完毕有复产迹象,焦炭刚需增加,且随着春节将至,钢厂仍有适当补库行为,对焦炭采购积极性有所回升。港口方面,港口焦炭现货暂稳运行,市场交投氛围一般,港口集港情况稍有好转。预计短期内焦炭市场暂稳运行,宏观层面,楼市继续放松限购,苏州全面取消住房限购,不再对购房资格进行审查。上海规定自1月31日起,在本市连续缴纳社会保险或个人所得税已满5年及以上的非本市户籍居民,可在外环以外区域限购1套住房。因此今年多数钢厂自储意愿较低,冬储价格对贸易商来说偏高,商家冬储意愿同样不强,目前主导钢价运行的逻轴主要在于宏观预期,而近期黑色系市场情绪明显转弱,在无新的利好消息刺激下,预计钢价纲续震荡。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。