建材12月月报:冬储临近,强预期支撑 ,节后涨势仍在!

2023-12-29 17:16:02 来源:富宝资讯 打印

富宝资讯12月29日消息:

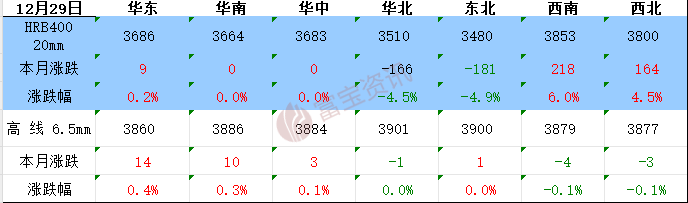

核心提示:12月线螺价格稳中调整,市场成交平平,华东市场较11月窄幅调整10-20,华北西北地区涨跌均有幅度10-30,华南华中地区涨10-90,东北区域涨跌均有幅度10-30,西南地区涨跌均有幅度10-30。

【内容提要】

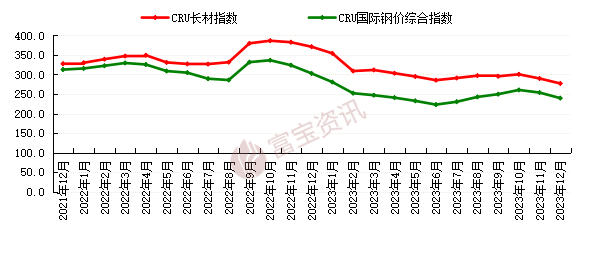

◆12月国际钢市震荡趋弱运行

◆12月钢材价格稳中调整

◆本月成交量数据波动较大

◆期货市场分析

◆1月行情展望

一.国际市场概述

12月国际钢市震荡趋弱运行。截至2023年10月28日的一周内,美国国内粗钢净产量为170.7万吨,产能利用率为74.3%。产量比截至2023年10月21日的前一周上涨了0.2%,前一周的净产量为170.3万吨,产能利用率为74.1%。截至2022年10月28日的一周净产量为164.4万吨,产能利用率为73.7%。本周产量较去年同期增长了3.8%。截至2023年10月28日,调整后的年度迄今净产量为7362.3万吨,产能利用率为75.9%。这比去年同期的7426.1万净吨下降了0.9%,去年同期的产能利用率为78.8%。按AISI地区划分,东北地区总产量为13.6万吨,五大湖地区为56.1万吨,中西部地区为 17.7万吨,南部地区为76.6万吨,西部地区为6.7万吨。2023年前三季度,土耳其半成品钢进口量同比增长46%,增至460万吨。10月份,土耳其半成品钢进口量同比下降22%,降至352500吨。2023年10月,俄罗斯仍是土耳其半成品钢的最大供应国,成交量达191300吨,环比增长37%,但较去年同期的338000吨有所下降。欧盟于6月23日发布消息称,作为对莫斯科实施的第11轮制裁的一环,从2024年4月开始,所有向欧盟出售钢铁产品的供应商必须提供相关文件,证明其使用的材料并非来自俄罗斯。该决策可能会对土耳其自2024年3月起从俄罗斯进口的半成品钢产生一定的影响。但在此之前,由于俄罗斯钢厂的报价具有竞争力,土耳其可能会继续从俄罗斯进口钢坯和板坯。国内来看,宏观面利好逐渐消化,但宏观利好政策出台预期仍存,原料端价格居高不下,钢厂产能受到利润影响有较大下滑,短期钢价仍以原料支撑和宏观利好政策预期为驱动,虽然目前需求有较大下滑,市场内部投机谨慎,价格处于高位,终端采购减少,但供给同样处于偏低水平,基本面矛盾不大,后期需要持续关注原料端和宏观政策面的变动情况,预计节后仍然持续窄幅震荡运行,下跌空间有限。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格稳中调整,12月市场淡季效应明显,上旬寒潮来袭,下游需求锐减,成交不及预期,进入检修季,加之利润不佳,钢厂挺价意愿偏强,目前央行四季度理会老话再谈,黑色系震荡整理,政策预期无法证伪,进入1月旺季预期对价格的影响也会逐渐增强,预计下月市价震荡偏强。

表 全国主流城市螺线价格月度变化

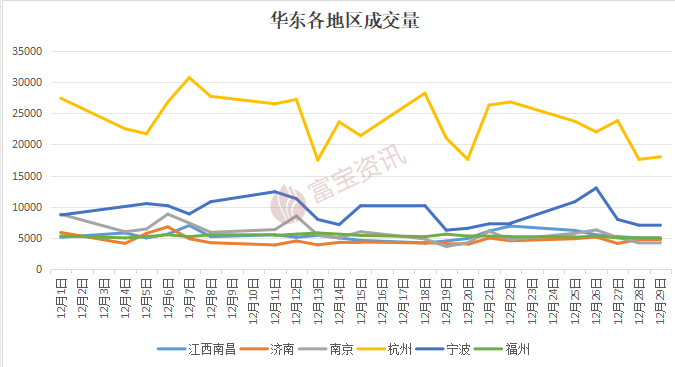

2、华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据波动较大,首先是淡季来临,天气转冷终端需求表现较弱,商家出货困难;部分地区开始冬储,期货价格呈现弱势震荡,市场冬储意愿相对谨慎乐观,临近年末,整体需求表现疲软,成交表现不佳。综合来看,预计12月华东成交量或小幅下跌。

华东地区成交量统计图

3、下游需求分析

1、基建领域

据国家统计局官网,1—11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%,增速与1—10月份持平。其中,项目投资(扣除房地产开发投资)同比增长7.2%,增速与1—10月份持平。11月份固定资产投资(不含农户)环比增长0.26%。在制造业企业盈利持续改善的带动下,8月份以来,制造业投资增速持续向好。1—11月份,制造业投资同比增长6.3%,增速比1—10月份加快0.1个百分点,比全部固定资产投资高3.4个百分点。其中,电气机械和器材制造业投资增长34.6%,仪器仪表制造业投资增长21.5%,汽车制造业投资增长17.9%。

1—11月份,高技术产业投资同比增长10.5%,增速比全部固定资产投资高7.6个百分点。1—11月份,高技术制造业投资同比增长10.5%,增速比制造业投资高4.2个百分点。其中,医疗仪器设备及仪器仪表制造业投资增长14.8%,计算机及办公设备制造业投资增长13.9%,电子及通信设备制造业投资增长11.5%。1—11月份,高技术服务业投资同比增长10.6%,增速比服务业投资高10.3个百分点。其中,科技成果转化服务业投资增长33.6%,专业技术服务业投资增长34.4%。

1—11月份,民间投资同比下降0.5%,降幅与1—10月份持平。其中,民间项目投资(扣除房地产开发投资)增长9.1%。分行业看,电力、热力、燃气及水生产和供应业,科学研究和技术服务业,住宿和餐饮业民间投资增长较快,分别增长18.5%、15.5%和11.6%;基础设施民间投资增长14.2%,增速高于全部基础设施投资8.4个百分点;制造业民间投资增长9.2%,增速连续5个月回升。

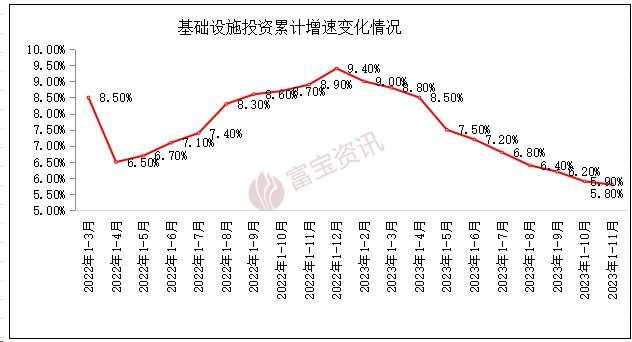

1—11月份,基础设施投资同比增长5.8%,增速比全部固定资产投资高2.9个百分点。其中,水上运输业投资增长22.0%,铁路运输业投资增长21.5%,水利管理业投资增长5.2%。

图2 基础设施投资累计增速变化

数据来源:富宝钢铁数据终端

去年同期因政策行资本金工具的集中投放,基建投资在11-12月连续两个月高增,形成较高的基数;从近期数据看,基础设施投资同比增长5.8%,基建投资增速或较前月继续放缓,增发的1万亿元国债发行偏缓,这可能意味着基建投资更多在明年初发力。基建对钢材行业的影响极大,基建投资会带动钢材价格上涨以及行业信心的增强。

2、房地产市场

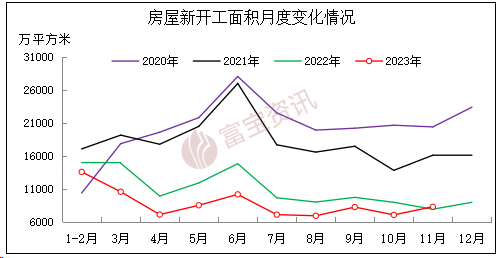

据国家统计局官网,1—11月份,全国房地产开发投资104045亿元,同比下降9.4%(按可比口径计算);其中,住宅投资78852亿元,下降9.0%。1—11月份,房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。其中,住宅施工面积585309万平方米,下降7.6%。房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。房屋竣工面积65237万平方米,增长17.9%。其中,住宅竣工面积47581万平方米,增长18.5%。1—11月份,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。11月末,商品房待售面积65385万平方米,同比增长18.0%。其中,住宅待售面积增长20.4%。

1—11月份,房地产开发企业到位资金117044亿元,同比下降13.4%。其中,国内贷款14227亿元,下降9.8%;利用外资42亿元,下降35.1%;自筹资金38505亿元,下降20.3%;定金及预收款39583亿元,下降10.9%;个人按揭贷款19982亿元,下降8.1%。

图 房屋新开工面积月度变化情况

数据来源:富宝钢铁数据终端

目前行业到位资金并未改善,但从11月累计同比跌幅收窄来看,11月以来央行频发声一视同仁支持房企合理融资需求,提出“三个不低于”,金融支持房地产政策再度发力,效用略显,到位资金累计同比跌幅连续6个月扩大后收窄。市场预期转好,不过购房者对于购买期房较为谨慎,未来新房市场还需要着力解决风险问题。房地产与钢材行业息息相关,目前来看,明年房产经济会稍有改善,钢材行业较今年也会相对乐观。

4、全国主流城市周库存统计分析

本月建材价格整体窄幅震荡运行,淡季特征逐渐显现,需求大幅下滑,但是在原料端的影响下,钢厂生产利润偏低,生产积极性不高,近期检修减产增多,供给面压力减小,库存短期或有持续累积空间,但是幅度要小于往年,中央经济工作会议定调积极,预计利好政策将进一步出台。且进入一季度,旺季预期对价格的影响逐渐增强,宏观面支撑明显,钢材价格更易上行,利润不佳,加上需求不畅,钢厂检修增多,预计产量仍有一定下降空间,淡季对需求的影响减小,预计一季度钢材供需矛盾不大,原料端支撑较强,且后市有钢厂储货预期,需求仍有支撑,原料下行难度较大,综合来看,政策预期较强,加之钢材供需矛盾不大,成本支撑较强,预计短期钢材价格仍震荡偏强。

全国主流城市周库存统计图

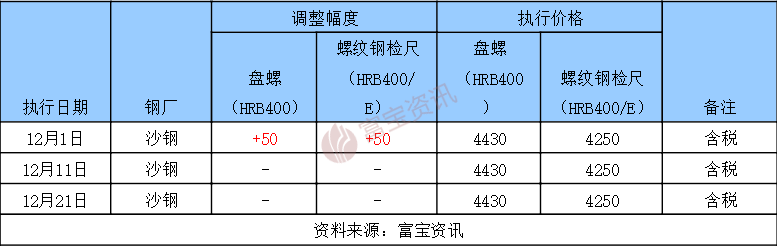

5、钢厂调价分析

12月份钢材现货市场价格整体先扬后抑。月初宏观政策面利好不断,加之原料成本端支撑较强,厂商价格主流上涨,然中下旬开始寒潮降雪天气来袭,淡季效应不断深入,加之黑色系走势欠佳,市场出货明显困难,现货价格出现回落。后期来看,原料方面,铁矿石价格持续上行居高不下,成本表现依然强势,对价格支撑较为明显;供需方面,天气进一步转冷,北方户外施工受限,叠加环保限产影响,终端需求近乎停滞,同时冬储政策相对往年来说出台偏晚,而市场对于冬储多持观望态度,需求释放预期有限;受利润影响,个别钢企检修减产,但产量未有显著下降,市场仍处于累库趋势,呈现出供强需弱的局面;综合来看,当前宏观向好预期仍在,但价格缺乏向上驱动力,预计下月钢价维持高位震荡,波动幅度有限,后市仍需关注宏观政策落地情况和原料及黑色系盘面波动。

国内主要钢厂调价12月统计表(单位:元/吨)

三.期货市场分析

本月,期螺2405高位震荡,小幅收高,高点4076,低点3874。本月的分界点是12月11、12日召开的中央经济工作会议,在这之前,对政策刺激的预期推动着期螺上涨,11日见到本月高点4076,但随着12日发布的会议纪要,把科技创新引领现代化产业体系建设放在首位,追求高质量发展,市场预期的刺激政策落空。此外,会议提到多出有利于稳预期、稳增长、稳就业的政策,把稳预期放在稳增长、稳就业前面,之前的会议要不稳增长、要不稳就业放首位,暗示明年经济增长困难度提升,连预期都要稳,还放在最前。资本市场闻声下跌,A股、黑色系泥沙俱下,国债期货涨个不停。期螺在平电成本附近3880(参考江苏)附近有支撑,展开弱反弹,最终,本月期螺呈现出高位震荡、小幅上涨的态势。

我们看到政策刺激落空,利空的一面。不过,随着市场的逐渐消化,我们还是看到好的一面,如隔壁大A月底放量反弹,似乎消化了政策利空。就螺纹基本面而言,目前呈现出明显淡季特征,需求快速回落,回落超往年,杭州贸易商反应,目前需求差,可能与供应商资金短缺有关系。库存数据显示,本月螺纹出现垒库,而本周厂库小幅增加,社库快速增加,产量、表需均下降,表需下降更快,加速垒库中。基本面对价格构成制约,然目前是冬储预期关键时刻,我们调研到,不少经销商有兴趣参与,只是价格跟钢厂还谈不拢,而钢厂目前也不太愿意降价,目前钢厂提供的价格4000,经销商预期价格3850,1月份钢价走势,或决定了冬储价格。在此阶段,在无政策影响下,期螺2405,或在3880-4080区间波动。

四.下月行情展望

目前原料来看铁矿石:12月27日,山东港口进口铁矿主流品种价格小幅波动。贸易商报价积极性尚可,多随行就市为主,截至目前现货成交一般;远月市场询报情绪尚可,1月底、2月底PB粉询报较为积极;买盘方面,区域内钢厂按需补库,多持观望状态,询盘较少。废钢方面,多数钢厂上调采废价,到货表现较前几日好转,但仍存在冬储缺口,除长协保供外,部分钢企持续耗库生产。市场方面,产废端资源流通紧张,叠加部分区域资源外流,场地收货难度不减,且考虑到盈利状况不佳,货场冬储意愿相对较低,预计28日全国废钢市场或将稳中偏强运行。焦炭市场价格暂稳运行。焦炭出货情况稳定,本周库存较上周下降明显。由于部分焦企利润较差,开工情况一般,部分焦企仍保持限产。然而受钢厂利润不佳及铁水持续下降影响,后续市场看降预期走强,煤价重心呈小幅下移趋势,焦炭价格承压运行,目前焦企整体开工暂稳,发运正常,焦炭库存呈低位运行;下游对焦炭第四轮提涨多数不看好,预计后期会进入降价本周,五大品种钢材总库存量1338.21万吨,周环比增加20.04万吨。其中,钢厂库存量451.30万吨,周环比减少2.35万吨;社会库存量886.91万吨,周环比增加22.39万吨。28日至30日,华北、黄淮等地将出现今年秋冬季以来最强雾霾过程,加之元旦节前下游采购积极性不高,预期钢市呈现供需两弱态势。随着高炉检修数量增加,焦炭第四轮提涨搁置,铁矿石高位调整,成本端难以进一步推升钢价。短期来看,1月钢价或弱势震荡运行。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。