富宝调研:黑色系全面上涨!多地启动限产!下周还能涨?

2023-10-27 17:14:58 来源:富宝资讯 打印

富宝资讯10月27日消息:

唐山、邯郸、衡水定于2023年10月27日12时启动Ⅱ级应急响应,解除时间另行通知。

周中万亿国债利好带动,扭转市场情绪,同时唐山、邯郸发布环保限产消息,现货市场情绪积极,

今黑色系全面上涨,卷螺期货大幅上涨,其中,期螺01收3724,涨54涨幅1.47%;期卷01收3844,涨59涨幅1.56%。

今日现货价格方面继续拉涨,近期价格上涨后终端刚需补库,市场投机操作也有所增加,那么下周钢价还能维持反弹力度吗?一旦需求跟进不足,会不会发生回落风险?

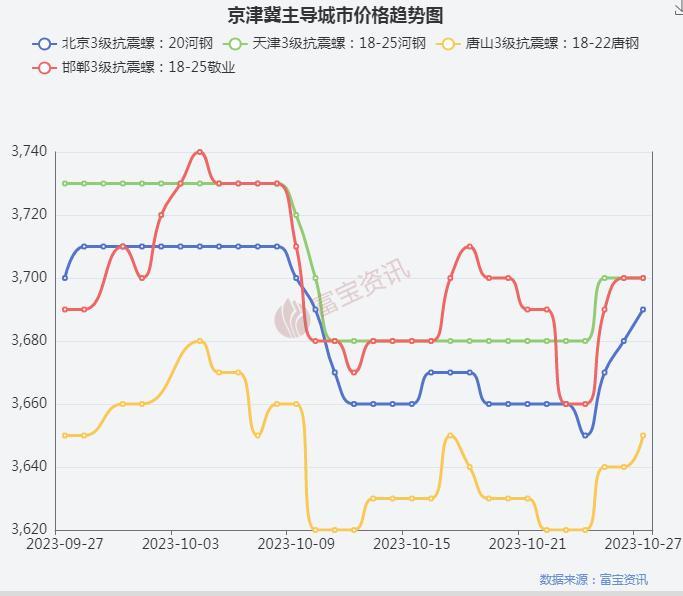

一、现货价格主流反弹

由“富宝钢材终端数据库”显示,京津冀市场价格小幅弱调后主流上涨;周初市场情绪偏悲观,盘中交投表现不温不火,周中后期受万亿国债消息带动,现货市场信心增强,期螺强势上涨,市场投机补库操作明显增加,出货增量,现货价格主流高靠,具体市场来看,北京市场河钢三级抗震大螺纹报价为3690元/吨,较周初(3660元/吨)累计上调30元/吨;天津市场河钢三级抗震大螺纹报价为3700元/吨,较周初(3680元/吨)累计上调20元/吨;唐山唐钢(乐钢)三级抗震大螺纹报价为3650元/吨,较周初(3620元/吨)累计上调30元/吨,整体累涨幅度20-30元/吨,从幅度来看,商家心态依旧谨慎,近期钢厂到货量增加,主流操作出货为主,个别库存低位存在惜售心理。

二、库存降幅继续放缓

根据“富宝钢材终端数据库”显示,本周京津冀市场库存继续下移,但降幅明显放缓,整体变化不大,具体市场来看:

【北京市场】北京地区建筑钢材总体库存量为31.21万吨,较上周统计减少0.31万吨,其中螺纹库存27.55万吨,较上周统计减少0.85万吨;盘线库存3.66万吨,较上周统计增加0.54万吨;

【天津市场】天津地区建筑钢材总体库存量为9.07万吨,较上周统计减少0.81万吨,其中螺纹库存7.92万吨,较上周统计减少0.77万吨;盘线库存1.15万吨,较上周统计减少0.04万吨;

【唐山市场】唐山地区线螺库存总量为8.19万吨,较上周统计减少0.25万吨;轧线开工率32.8%,短期市场受政策以及原料支撑,厂商价格坚挺,叠加库存水平偏低,预计短期价格高位运行。

【武安市场】武安钢厂线材总库存为5.7万吨,较上次统计增加0.3万吨,总产线10条,开工率58.8%,周后期受市场带动,投机操作增加,成交显著增量,库存偏低水平下,预计短期价格维持坚挺。

从钢企生产情况来看,敬业钢厂6条螺纹产线在产,承钢2条螺纹产线在产,新兴铸管2条螺纹产线不饱和生产,乐钢2条螺纹在产,唐银1条盘螺产线在产,本地主导钢企产量依旧受限,但月底对市场发货量有所增加,且外来资源盘螺投放加大,北京地区市场盘线库存出现微增,预计后期库存降幅继续放缓。

三、原料面支撑强劲

【焦炭】

国内焦炭市场暂稳运行。供应方面,当前焦企多正产生产,积极出货,部分焦企仍保持小幅限产的状态,加之下游停炉检修范围仍在扩大,多控制焦炭到货节奏,影响个别地区焦企出货不畅,但随着山西地区4.3米焦炉关停结束,焦炭供应仍有一定收缩。需求方面,受宏观利好政策影响,近期钢材价格震荡走强,但终端需求依旧疲软,且钢厂利润倒挂严重,限产幅度扩大,对焦炭采购积极性减弱,对焦价仍有打压意愿。港口方面,港口焦炭现货震荡运行,两港库存窄幅波动,市场交投氛围尚可,但实际成交仍显一般。预计短期焦炭市场稳中偏弱运行。

【铁矿】

上周铁矿发运量有所增加,整体供给水平较高。随着钢厂的主动检修减产,对铁矿的需求虽有一定影响,但铁矿港口库存仍处于历史偏低水平,铁矿的消费也长期处于较高水平,短期铁矿支撑依旧偏强。受季节性因素影响,全球铁矿发运量下降,四大矿发运总量大幅下降,铁矿总体供给边际相对平衡。目前铁水产量高位,中国45港进口铁矿库存总量11014.36万吨,环比下降27万吨,铁矿中低品现货库存较低,支撑矿价难以大幅回调。

四、宏观面利好政策不断

【中央财政宣布将在今年四季度增发2023年国债10000亿元】中央财政宣布将在今年四季度增发2023年国债10000亿元,增发的国债将全部通过转移支付的方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板。中央财政此举超出市场预期,有利于缓解地方政府财政收支压力,释放了政府稳定经济增长的信号。

【前三季度我国完成交通固定资产投资28775亿元】前三季度我国完成交通固定资产投资28775亿元,同比增长5.6%。分方式看,前三季度铁路完成投资5089亿元、同比增长7.1%,公路完成21447亿元、同比增长4.3%,水路完成1441亿元、同比增长28.2%。

为抵消房地产影响,国内在交通、水利等基础设施建设投资方面不断加码。作为用钢大户,交通铁路2023年固定资产投资预计7600亿元以上,为近三年最高水平,对国内钢材需求形成比较强大的支撑,中长期利好钢价走势。

五、下周预测

目前来看,库存方面,近期钢厂发货量有所增加,同时东北材、西北材发货力度加大,预计后期降幅会继续收窄;需求方面,本周成交主要集中在期现投机以及部分终端补库为主,季节性淡季来临,需求存在走弱预期,但总体来看,短期市场供需矛盾不大,甚至部分规格紧缺,个别商家存惜售心理,四季度铁矿石、焦煤、焦炭整体供应端较为平稳。行情的上涨逻辑发生变化,现主要是受政策面和原料驱动为主,预计下周市价维持震荡趋强运行,但空间有限,不建议盲目追涨,可逢回调补库。

VIP策略报告服务特点

包括详细的宏观解读分析,涵盖盘面的及时解读,期货短、中、长周期方向的把握,给客户提供及时的建议。外盘信息一手掌握,新加坡铁矿,金银价格,原油价格,美股、美元等信息,对相关的国际品种走势分析提前把握国内期货品种的日盘、夜盘开盘情况。个产业链分析,从原料端煤炭、铁矿到成材,再到下游形成产业链的深度研究。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。