铁矿石周报:短期普指参考110-120美金附近(10.16--10.20)

2023-10-20 16:53:06 来源:富宝资讯 打印

◇趋势预判:短期普指参考110-120美金附近。虽供需基本面趋弱。但短期低库存和高铁水对矿价底部仍存支撑。矿价呈现震荡反复格局。

进口矿:本周矿价高位震荡,现62普氏指数119.35美金。连铁期货主力冲高870附近,周尾回落至850,短期820-880震荡。受节后补库、铁水高位支撑,矿价偏强震荡。但库存拐点出现,最新数据港口库存11042万吨增196。而铁水符合下降预期,日均242.44万吨环比降3.51,降幅扩大。虽三大矿山产量下滑但目标产量不变,后期供应季节性回升,而钢厂亏损需求下降,基本面转弱,矿价高位承压。预计短期维持震荡调整,关注采暖季限产,铁水产量变化和港存情况。普指参考115-120美金附近。

国产矿:市场稳中偏强运行,整体资源供应仍偏紧,矿企要价坚挺。而钢厂亏损扩大,高矿价难以接受,压价询货为主,少量刚需补库操作。球团价格小幅上涨,出货尚可。价格参考1190-1240元。预计短期唐山市场趋弱调整,山东、安徽、邯邢等大矿10.21日涨15元左右。

一、市场行情回顾

1.国产矿方面

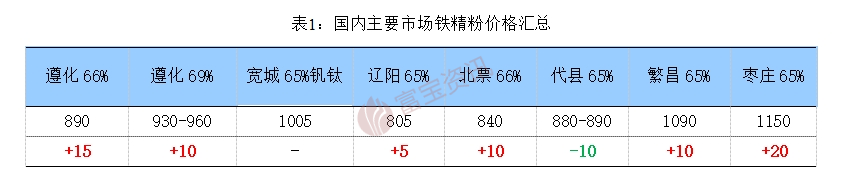

本周国产矿价格稳中偏强,受铁矿石期货高位震荡的影响,矿企挺价心态明显。唐山市场资源仍偏紧,矿企报价坚挺,出货积极性不高,66资源860-890元左右,承德市场持稳,预计跟随周边钢企有偏弱趋势,宽城65钒钛粉1005元,平泉高钛60资源670元。邯邢区域跟随主导矿企下调,周内南洺河大矿65碱粉湿基不含税940元,但受周中连铁期货偏强的影响,邯邢区域周末有15元左右上调预期。山西地区太钢精粉停产,代县繁峙区域偏弱10元,65资源中高硫要价880-890元,市场交投冷清。华东地区主导大矿预计周末上调15元左右,部分矿企提前调涨,金富1140元,枣庄大矿1150元,山东济南矿企复产,供应恢复正常。辽宁市场偏强,报价上调5-15元,虽然连铁期货反复震荡调整,但资源偏紧局面未改,持货矿企挺价情绪浓,低不认出,66资源840-845元。料短期内粉市场涨跌互现,震荡调整运行。

2.进口矿方面

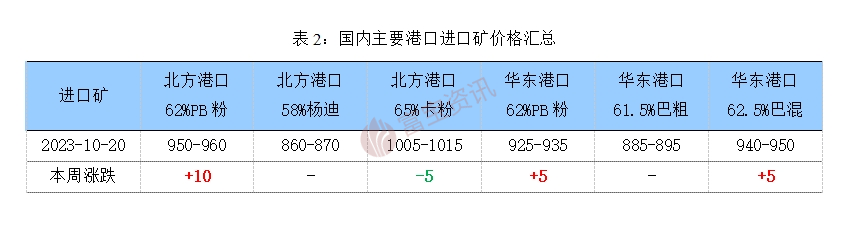

本周普指先强后弱,现指数119.35美金,周均值在119美金附近。连铁期货主力周内最高到870上方,周尾回落至839附近,短期参考压力位860支撑位820。周内受港存超低、铁水产量仍在高位和钢企补库需求支撑,矿价保持偏强震荡。但周尾房地产投资延续下滑趋势,终端需求不佳。9月全国生铁产量下滑3.3%。以及钢厂亏损增加检修增多,铁水产量降幅扩大和进口铁矿港口库存出现拐点,累库196万吨。铁矿石基本面转弱,市场心态不佳,短线资金获利逃离,带动期现大幅下挫,跌幅达3%。但仍需注意铁水产量回落仍需时间,且钢厂自主减产存在不稳定性,关注政策刺激和下游需求情况。而港存短时间也难以大幅回升,今年预计低位趋势不变。港口现货方面,贸易商报盘积极性一般,随行就市为主。钢厂询货谨慎按需补库操作,以中低品粉为主。唐山和山东两港块矿资源偏紧,价差较大。周内PB粉成交高点945成交低点925。料短期矿价维持震荡反复格局,普指参考110-120美金附近。

二、钢厂及大矿动态

1.国内主导钢厂动态

本周钢企采购价格涨跌互现,钢厂询货谨慎有压价意愿,维持按需采购。唐山钢企本周采购价格上调10-15元,采购需求偏弱,保持低库存运行,周中独立轧钢企业解除生产调控。山东钢企本周下调25元,采购压力较大,压价心态明显。内蒙包钢本周招标有压价操作,但采购困难,后提价采购完成招标量,招标价格较前期小幅下调3元至1147。辽宁钢企本周价格持稳,预计今日调价降16-18元左右。综合看,铁水产量下降,钢企需求转弱,预计短期补库仍以刚需为主。

2. 国内外矿钢动态

力拓将增加Gudai-Darri产能

本周,力拓表示正在寻求通过提高生产率,将Gudai-Darri 铁矿的产能从每年 4,300 万吨增加到 5,000 万吨,成本约为 7000 万美元(1.3 亿澳元)。

价值 31 亿美元的 Gudai-Darri 矿位于西澳大利亚州皮尔巴拉市,于2022年第二季度末正式投产,并在12个月内已经达到了其4300万吨的设计产能。力拓表示,将通过工厂内部设施升级,增加额外的采矿车队以及扩建产品堆场来实现产能的增加。产能的增加取决于环境、遗产和其他相关批准。

力拓铁矿石公司皮尔巴拉矿山董事总经理Matthew Holcz表示:“我们现在没有采取资本密集型方法来复制现有基础设施,而是找到了一条将产能提高到每年5000万吨的低资本途径。”

Gudai-Darri 产能增加的资本密集度预计约为 10 美元/吨。

三大矿山公布三季度产销报告

1、巴西淡水河谷(Vale)发布2023年第三季度产销报告,铁矿石 <https://tks.mysteel.com/>产销情况如下:

产量:2023 年第三季度,淡水河谷铁矿石总产量8623.8万吨,环比增加9.5%,同比减少3.9%。 其中,球团 <https://tks.mysteel.com/jkk/price/pa10480a031116a1.html>矿产量为917.5万吨,环比增加0.7%,同比增加11.1%。

销量:2023年第三季度,铁矿石销量总计7832.7万吨,环比增加8.6%,同比增加6%。其中,球团矿销量为861.3万吨,环比减少2.2%,同比增加1.1%。

2023年目标产量仍维持3.1-3.2亿吨不变。

2、必和必拓(BHP)公司发布2023年第三季度产销报告,报告显示:

产量方面:2023年第三季度,皮尔巴拉业务铁矿石 <https://tks.mysteel.com/>产量(100%基准)为 6944.8万吨,环比下跌4%,同比下跌3%。

销量方面:必和必拓三季度铁矿石总销量 7174.8万吨,环比上涨0.8%,同比上涨2%;其中粉矿 <https://tks.mysteel.com/jkk/price/pa10457a031104a1.html>销量 4321.1万吨,块矿 <https://tks.mysteel.com/jkk/price/pa10457a031104a1.html>销量2096.9万吨。

必和必拓2024财年(2023.07-2024.06)铁矿石目标指导量2.82-2.94亿吨不变(100%基准)

3、力拓发布三季度产销报告:

产量方面:三季度皮尔巴拉业务铁矿石 <https://tks.mysteel.com/>产量为8350万吨,环比二季度增加3%,同比减少1%。

发运量方面:三季度皮尔巴拉业务铁矿石发运 <https://tks.mysteel.com/datas/article/pa6242aaaaaa1.html>量为8390万吨,环比增加6%,同比增加1%。

此外,三季度加拿大铁矿石公司(IOC)的球团 <https://tks.mysteel.com/jkk/price/pa10480a031116a1.html>精粉总产量240万吨,环比增加16%,同比减少14%(力拓所属股权部分)。

2023年力拓皮尔巴拉铁矿石发运目标(100%)为3.2-3.35亿吨,与2022年保持不变。此外,2024年力拓的发运目标预计提高至3.23-3.38亿吨。

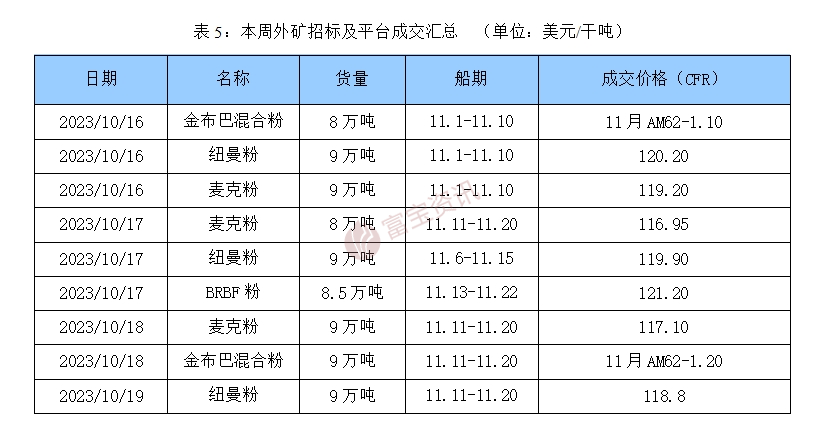

3.期矿市场动态

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。