华东中板周评:价格震荡运行,表需回落暂难提振(9.2-9.8)

2023-09-08 17:20:36 来源:富宝资讯 打印

富宝资讯9月8日消息:

华东中板周评:价格震荡运行,表需回落暂难提振(9.2-9.8)

一、宏观面

美国8月Markit服务业PMI终值意外地下修至50.5,创1月份以来终值新低:美国8月Markit服务业PMI终值下修至50.5,创2023年1月份以来终值新低、但仍连续第七个月扩张,预期会维持在初值51的水平不变。美国8月Markit综合PMI终值下修至50.2,创2023年2月份以来终值新低、但也连续七个月扩张,预期会维持在初值50.4的水平不变。美国8月服务业PMI数据暗示,滞胀风险正在上升,因为顽固的价格压力伴随着商业活动近乎停滞。“到目前为止,第三季度的PMI数据表明,在经历了强劲的第二季度之后,经济增长开始放缓,制造业再次低迷,同时服务业的状况也在恶化。”

美联储褐皮书:暑期美国经济活动增长“温和”,通胀放缓、就业受抑制:9月6日周三,美联储公布最新一版截至8月28日的褐皮书。美联储褐皮书显示,7至8月美国经济增长温和。消费者在旅游方面的支出超出预期,但其他领域消费放缓。在调查期内,在劳动力市场方面,全美就业增长乏力。 尽管招聘放缓,但大多数地区表示,由于技术工人的供应和申请人数量仍然受到限制,劳动力市场的不平衡仍然存在。在通胀方面,大多数地区报告价格增长总体放缓,其中制造业和消费品行业放缓的速度更快。

沙特上调面向亚洲和美国客户的原油售价,此前延长减产措施:沙特将面向亚洲和美国客户的原油价格小幅上调。此前一天沙特和俄罗斯延长减供措施。价格表显示,沙特阿美将10月份旗舰产品Arab Light的亚洲客户售价上调10美分,至每桶较基准价格高3.60美元的水平。尽管低于彭博调查的预期提价幅度30美分,但该价格仍是去年12月以来的最高水平。沙特还将所有级别产品对美国客户的售价每桶上调20美分,创纪录高位。

两部门:自今年1月1日至2027年12月31日允许先进制造业企业增值税加计抵减:财政部、税务总局发布关于先进制造业企业增值税加计抵减政策的公告:一、自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。?二、先进制造业企业按照当期可抵扣进项税额的5%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

乘联会:初步统计8月新能源车市场零售同比增长32%,新能源车市场仍将全面加速:乘联会:初步统计, 8月1-31日,新能源车市场零售69.8万辆,同比增长32%,环比增长9%;今年以来累计零售442.4万辆,同比增长36%;8月1-31日,全国乘用车厂商新能源批发80.5万辆,同比增长28%,环比增长9%;今年以来累计批发508.6万辆,同比增长39%。乘联会表示,目前油价持续高位,有利于新能源车的增长。新能源车市场仍将全面加速,自主品牌经济型电动车(A00级+A0级)持续放量,形成对传统燃油车市场在该领域的补位替代效应。

二、市场价格本周行情回顾:

本周全国中板市场震荡运行。

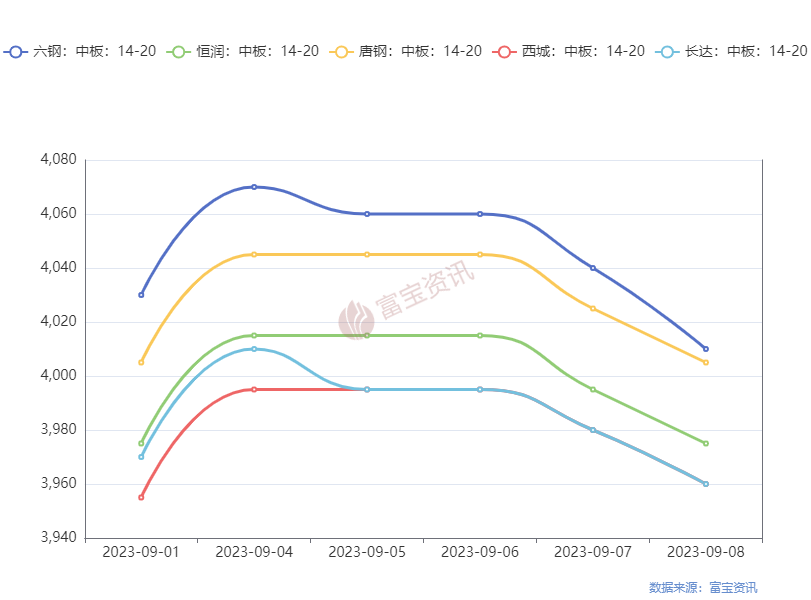

今华东中板价格稳中偏弱运行,南京萍钢3960跌20,江阴长达3960跌20,杭州恒润3960跌20,无锡西城3940跌20。市场需求呈现疲态,卷螺期货跌幅放大,交投气氛清淡,市价松动下调,整体成交一般,预计短期本地市场建材价格稳中整理为主。

三、周库存统计

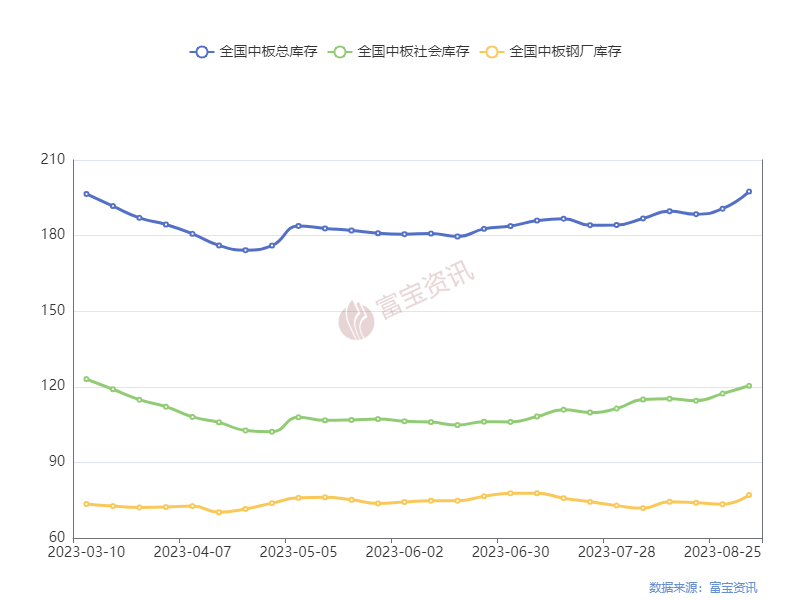

库存方面,本周厂内库存75.86万吨,较上周减少1.21万吨;社会库存125.75万吨,较上周增加5.36万吨;总库存206.61万吨,较上周减少4.15万吨;表观需求155.79万吨,较上周增加0.34万吨,实际产量159.94,较上周减少2.28万吨。

各地区具体来看:

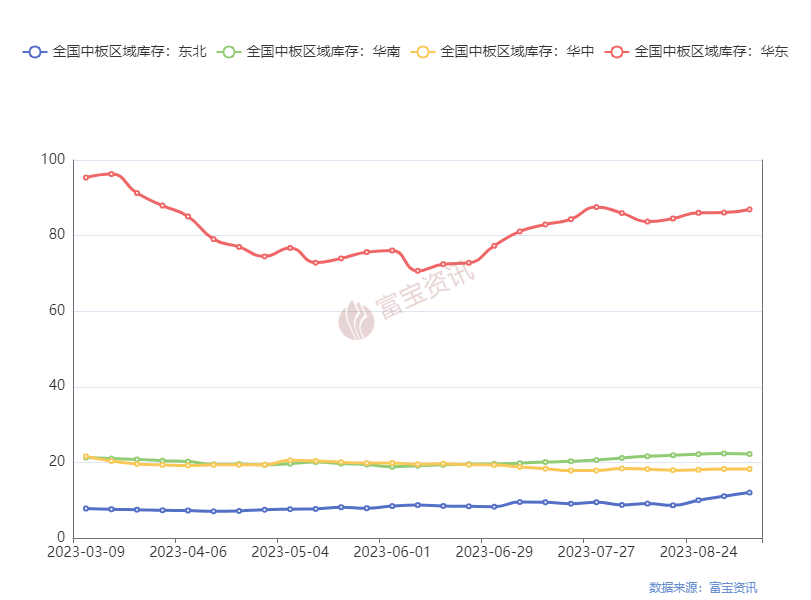

上海市场本周库存13.75万吨,减少,0.07万吨,杭州市场3.55万吨,增加0.17万吨,无锡市场6.19万吨,减少0.17万吨,济南市场1.49万吨,增加,0.11万吨,合肥市场1.7万吨减少0.06万吨,南京市场2.29万吨,减少0.07万吨。

四、下周趋势预判

预计钢价短期震荡运行,有小幅回落可能,但后期仍有窄幅反弹。

依据如下:一,央行召开金融支持民营企业发展座谈会,要求精准实施差别化住房信贷政策,满足民营房地产企业合理融资需求,促进房也产行业平稳健康发展;二是发改委进一步落实优化新能源车减免购置税等政策,一定程度上能够拉动需求的上行,对于板材的需求也会有一定的上升,且是9-10月份有个需求高点,也将驱动终端、贸易商进场备货,增加投资需求。

但近期华东地区表需受到台风天气以及亚运会等影响小幅下降,综上所述,预计下周价格稳中偏弱势运行。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。