铁矿石周报:普指短期参考115-120美金附近(8.28--9.1)

2023-09-01 17:28:04 来源:富宝资讯 打印

◇趋势预判:普指短期参考115-120美金附近。供需紧平衡延续,铁水高位支撑,港存下降预期。关注政策端消息和下游需求好转情况。

进口矿:本周矿价先弱后强,现62普氏指数118.2美金。周均高约1.86美金。连铁主力逼近850元创阶段新高,短期震荡整理。周内宏观利好政策积极出台,地产、降准等提振市场情绪。铁矿石供应端保持平稳,发运、到港和库存均有增加。需求端铁水止跌转增最新数据246.92万吨,短期钢厂低库存对铁矿石采购存持续性,供需紧平衡得以延续。料短期矿价震荡调整运行,普指参考115-120美金。

国产矿:市场稳中偏强运行,矿企挺价观望,单议操作。钢厂成本压力下谨慎补库。唐山地区有矿山陆续复产,当前报价参考860-880元。受精粉上涨影响,球团低价出货不积极。参考报价1080-1130元。预计山东、安徽、邯邢等大矿9.2日铁精粉价格涨10-15元左右。

一、市场行情回顾

1.国产矿方面

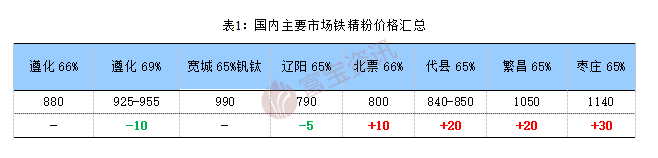

本周国产矿稳中偏强调整,宏观利好影响期货拉涨,提振矿企心态,但平控干扰仍在,整体坚挺观望。唐山市场66资源860-880元,矿企陆续复产,供应偏紧稍有缓解,但短期难以全面复产,市场有小幅趋强空间。承德市场矿企报价持稳,出货情绪尚可,宽城65钒钛粉990元,短期跟随周边调涨。邯邢区域资源偏紧,要价偏高,南洺河大矿65碱粉湿基不含税1000元,邯邢局预计周末涨幅10-15元左右。山西地区供需两弱,12月底前压减150万吨以上粗钢产能,区域内供需两弱,65资源中高硫要价840-850元。太钢精粉周内上调60-70元,短期仍有小幅调涨空间。华东地区,鲁中、五矿等明日上调10-15元左右,枣庄大矿周内已率先调涨,报价1140元,繁昌1040-1060元,短期稳中调整。辽东市场辽阳大矿报价上调,但其它矿企报价暂稳,贸易商采购谨慎。辽西市场偏强,矿企多挺价高要,出货积极性不高。65-66资源790-820元。短期内粉市场主稳坚挺运行。

2.进口矿方面

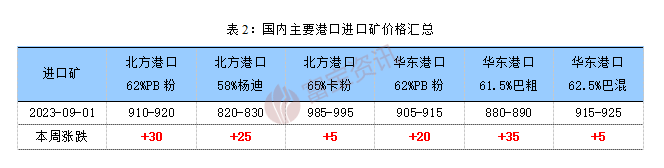

本周普指先跌后涨,现指数118.2美金较上周五高1.6美金,周均值在116美金附近。短期高位承压在800-850区间震荡。宏观层面利好不断,印花税减半、金融宽松,PMI制造业数据小幅回暖,多地执行认房不认贷和降低首套房贷款利率等,黑色系迎来强势拉涨,市场心态得以提涨,强预期主导走势。铁矿基本面延续紧平衡格局。供应端保持稳定,最新数据显示45港库存12127万吨环比增94万吨,预计下期45港铁矿石库存或将小幅去库。铁水日产量246.92万吨环比增0.73万吨,处于近三年同期最高水平,短期钢厂对铁矿石采购存持续性。周内PB粉成交高点915元成交低点886元。但钢厂利润持续收缩和下游需求不温不火,以及平控落地干扰仍在。参与仍持谨慎观望心态。料短期矿价保持高位整理运行,需关注旺季成材需求好转情况。普指参考115-120美金区间。

二、钢厂及大矿动态

1.国内主导钢厂动态

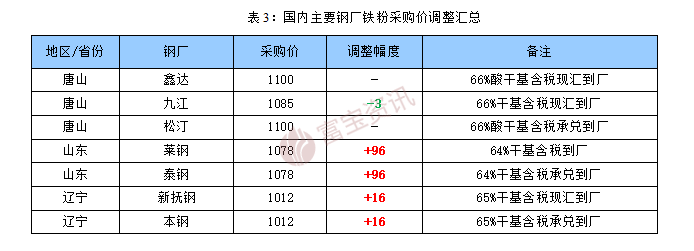

本周钢企采购价格上涨为主,受成本压力影响,询货谨慎,维持按需补库节奏。唐山钢企本周采购价格主稳,周内平控传闻较多,但均未得到核实。山东钢企受主导矿山基价调整和进口矿拉涨影响,采购价格大幅上调96元。内蒙钢企采购价格上调15-35元。辽宁钢企本周上调16元。本周吉林建龙、首钢京唐公司、天津钢铁公司均发布了高炉检修计划,分别于10月有2座或1座高炉进行停产检修,日均影响铁水产量合计2.55万吨。周内高炉开工率增加0.73%,但钢厂盈利率持续下滑5.63%。综合看,铁水产量持续高位,原料需求不断,但成材需求未见好转,钢厂利润收缩,料短期内仍将维持低库存运行。

2.国内外矿钢动态

淡水河谷首座铁矿石压块厂启动负载测试

淡水河谷首座铁矿石压块厂启动负载测试,其开发的铁矿石压块可将钢铁生产中产生的二氧化碳排放减少多达10%,该工厂位于巴西圣埃斯皮里图州维多利亚市图巴朗运营区,计划于今年启动运营,第二座压块厂计划于2024 年初启动运营。两座工厂压块产品年产能总量将达到600 万吨。压块产品将助力淡水河谷实现到 2035年前将“范围三”净排放量减少 15%的战略目标。淡水河谷还承诺到2030 年前将“范围一”和“范围二”绝对排放量减少33%,到 2050年前实现净零排放。

唐山市首轮5家矿企通过验收成功复产

据了解,唐山市有5家矿企于近期陆续复产。迁安市4家,迁西县1家。据了解,此轮复工批复需要企业满足铁精粉年产能30万吨以上的要求,此外需要依次上报市里、省里走复工审批手续,待检查验收合格才可以复产。目前已复产矿山涉及原矿产能约2万吨/天,精粉产能约0.4万吨/天。由于矿企停产时间较长,需要做重新招工、沟通生产计划以及设备检查等工作,短时间内难以恢复到满产状态。

3.期矿市场动态

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。