建材8月月报:八月行情走势低迷,九月破局有望!

2023-08-31 18:09:14 来源:富宝资讯 打印

核心提示:8月线螺价格偏弱运行,商家出货为主,华东市场较7月跌60-140,华北西北地区跌20-150,华南华中地区跌20-140,东北区域跌60-190,西南地区跌120-170。

【内容提要】

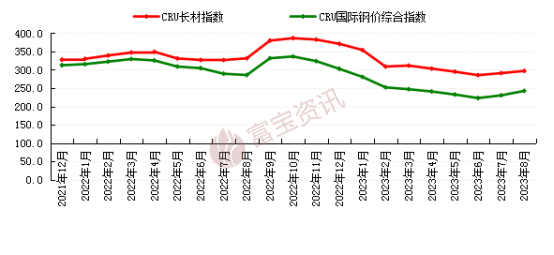

◆8月国际钢市震荡偏强运行

◆8月钢材价格偏弱运行

◆本月螺纹钢钢厂亏损加剧

◆本月样本多继续处于小幅波动状态

◆9月行情展望

一.国际市场概述

8月国际钢市震荡偏强运行。美国国内粗钢净产量为173.3万吨,产能利用率为76.2%。产量比截至2023年8月19日的前一周下降了1.3%,前一周的净产量为175.6万吨,产能利用率为77.2%。截至2022年8月26日的一周净产量为171.9万吨,产能利用率为78.0%。本周产量较去年同期增长0.8%。截至2023年8月26日,调整后的年度迄今净产量为5809.6万吨,产能利用率为75.9%。这比去年同期的5923.9万净吨下降了1.9%,去年同期的产能利用率为79.7%。伊朗两家钢厂完成方坯出口招标。其中一家钢厂最终成交价格约为465美元/吨FOB,买家来自波斯湾;另一家钢厂最终成交价格约??70-480美元/吨FOB,买家传闻来自伊拉克或阿富汗,此外,市场传闻伊朗方坯成交至印尼,价格约为500-510美元/吨CFR。截止目前,伊朗政府未发表具体文件对钢铁出口关税进行调整,市场价格也未受到明显影响。Mysteel分析,此次招标价格上涨为买家需求支撑,且伊朗资源价格优势明显,印尼买家对进口方坯询盘价格约为500-510美元/吨CFR,伊朗资源和东南亚资源相比具有价格优势。 国内来看,中国央行公开市场今日净投放1480亿元,银行间隔夜和7天回购利率均显著回落,其中7天品种跌幅创逾八周最大。中国8月官方制造业PMI49.7,预期49.2,前值49.3。制造业PMI连续三个月回升,新订单指数4月份来首次升至扩张区间,释放经济复苏动能增强信号。从趋势看,国内经济恢复常态是大趋势,需求逐步回暖,宏观政策继续为制造业纾困等,预计制造业修复态势有望延续。不过,调查显示市场需求不足仍是当前企业面临的主要问题,制造业恢复发展基础尚需进一步巩固。8月非制造业商务活-动指数继续扩张,建筑业景气水平回升,基础设施项目建设施工进度加快,土木工程建筑业市场需求改善。数据利好,上午全国建-材主流拉涨,市场信心尚可,商家存挺价意愿,料市场后期震荡偏强。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格偏弱运行,进入8月淡季,需求仍较差,商家降库出货为主,大范围的降雨高温对需求有一定的限制,钢厂多数停减产或转产其他品种钢,本周焦钢博弈下第一轮焦炭提降落地,广州、深圳执行认房不认贷的政策,对钢市的提振仍旧有限,考虑到‘金九’期待尚在,短期钢价稳中偏强。

表 、全国主流城市螺线价格月度变化

2.成本分析

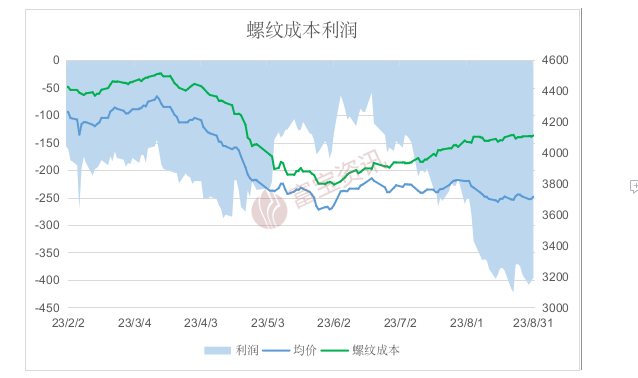

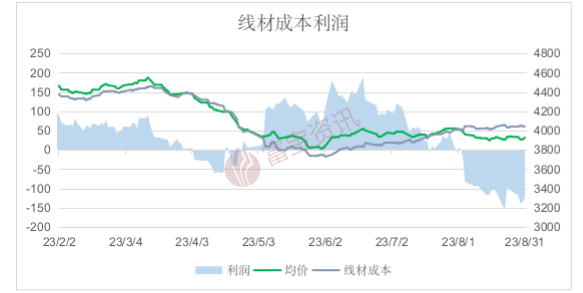

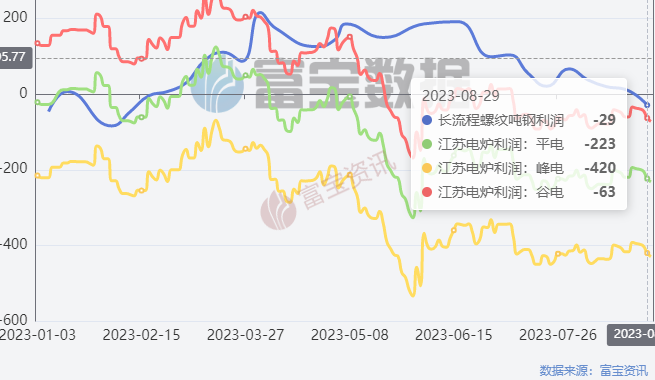

本月螺纹钢钢厂亏损加剧,据富宝成本母性测算,截止2023年8月31日,国内中小钢企20mm三级螺纹钢亏损396元/吨,较7月末(-262)亏损增加134元/吨,8-10mm高线亏损125元/吨,较7月末(-6)亏损增加了119元/吨。本月平控政策持续炒作,但实际推进力度远远小于预期,情绪面短期炒作外,整体影响有限,原料端目前需求支撑较强,价格仍处高位。在进口铁矿石和废钢均价下行、焦炭均价上行带动下,成本水平仍有所上移,但成材下游需求依旧疲软,地产行业风险事件不断发酵,市场价格弱势震荡难反弹,随着亏损加剧,钢厂陆续检修减产,关注9月份各地区平控政策落地时间和力度,粗钢日产环比或将有所回落,钢厂亏损空间有望收窄。

资料来源:富宝资讯

资料来源:富宝资讯

3、华东地区出货量统计分析

华东地区成交量统计图

本月华东地区成交量数据显示一般,即将进入九月,本月需求较盛夏时节有些许好转,但整体依旧处于萎靡状态,库存呈现下降趋势,具体能付持续还是需要关注钢厂利润和原料情况。本月行情波动也较为频繁,大部分商家依旧长期保持谨慎观望态度,杭州地区成交依旧领跑华东地区,福州整体成交依旧偏弱,后续传统淡季行情持续,需求难有回升空间,综合来看,长期依旧偏弱。

4、下游需求分析

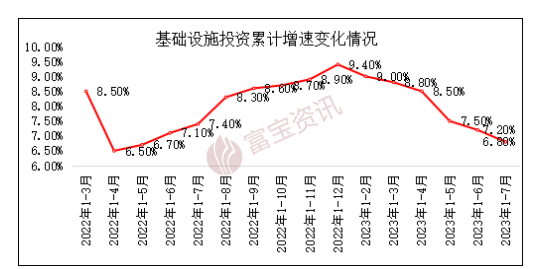

1、基建领域

国家统计局公布2023?年1-7月份,全国固定资产投资(不含农户)285898亿元,同比增长3.4%。其中,民间固定资产投资149436亿元,同比下降0.5%。从环比看,7月份固定资产投资(不含农户)下降0.02%。分产业看,第一产业投资6066亿元,同比下降0.9%;第二产业投资89385亿元,增长8.5%;第三产业投资190446亿元,增长1.2%。第二产业中,工业投资同比增长8.5%。其中,采矿业投资增长2.0%,制造业投资增长5.7%,电力、热力、燃气及水生产和供应业投资增长25.4%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.8%。其中,铁路运输业投资增长24.9%,水利管理业投资增长7.5%,道路运输业投资增长2.8%,公共设施管理业投资增长0.8%。分地区看,东部地区投资同比增长5.9%,中部地区投资下降1.9%,西部地区投资下降0.3%,东北地区投资下降1.9%。分登记注册类型看,内资企业固定资产投资同比增长3.6%,港澳台商企业固定资产投资下降3.2%,外商企业固定资产投资增长3.2%。

基础设施投资累计增速变化情况

从以上数据可以看出,7月份,我国部分经济指标增速相比上月放缓,增速放缓在一定程度上是受全国大范围暴雨、局部高温等季节性因素以及外需持续疲弱的影响。1至7月份,基础设施、制造业投资分别增长6.8%和5.7%,均快于全部投资增速,总体来看,7月份,国民经济持续恢复,高质量发展扎实推进。目前,针对当前经济运行中出现的问题,从中央到部委、地方都在持续加大政策调控力度,相信各领域的稳增长政策有望进一步推出。

2、房地产市场

据国家统计局官网,1-7月份,全国房地产开发投资67717亿元,同比下降8.5%;其中,住宅投资51485亿元,下降7.6%。1-7月份,房地产开发企业房屋施工面积799682万平方米,同比下降6.8%。其中,住宅施工面积563026万平方米,下降7.1%。房屋新开工面积56969万平方米,下降24.5%。其中,住宅新开工面积41546万平方米,下降25.0%。房屋竣工面积38405万平方米,增长20.5%。其中,住宅竣工面积27954万平方米,增长20.8%。

1-7月份,商品房销售面积66563万平方米,同比下降6.5%,其中住宅销售面积下降4.3%。商品房销售额70450亿元,下降1.5%,其中住宅销售额增长0.7%。

1-7月份,房地产开发企业到位资金78217亿元,同比下降11.2%。其中,国内贷款9732亿元,下降11.5%;利用外资30亿元,下降43.0%;自筹资金23916亿元,下降23.0%;定金及预收款27377亿元,下降3.8%;个人按揭贷款13950亿元,下降1.0%。

房屋新开工面积月度变化情况

数据来源:富宝钢铁数据终端

目前,房屋新开工面积仍在下降,7月地产销量同比增速负值仍较大,对应居民中长期贷款表现疲软,同时开发商等融资端需求也未见有效修复,叠加地产债风险事件扰动,开发商融资可能进一步承压回落。近期地产政策导向偏积极,继广州公布之后,深圳也随即跟上执行“认房不认贷”政策,给地产松松绑,预计国内一线城市最晚9月中旬就会陆续跟进发布,以促进有改善需求购房意愿今年金九银十,旺季进行消费。

短期内来看,目前政策力度下,地产仍难见大幅反弹走强,地产销售和投资端的疲软或延续,整体融资端的表现和修复或不及预期。

5、全国主流城市周库存统计分析

10个样本城市中,总体来看本月样本多继续处于小幅波动状态,八月整体市场多空波动较为频繁,但目前依旧处于传统淡季之中,终端需求迟迟未见好转,市场虽然不时有平控政策消息传出,但是具体落地推进缓慢,对产量整体影响较小,供需面整体偏弱,房地产行业整体下行,深圳、广州落实“认房不认贷”政策,各种政策积极救市,具体效果还需要持续观察,实体经济的压力仍大,当前依旧是宏观面支撑价格上行,弱现实与成本端强支撑的交织影响下,短期钢行陷入上下两难的困局。

表、 全国主流城市周库存统计图

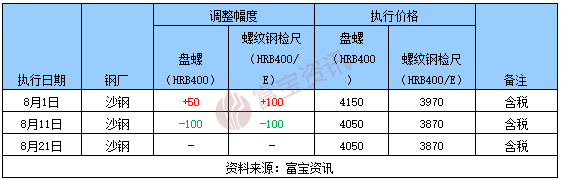

6、钢厂调价分析

8月份钢材现货市场价格弱势下调后维持震荡调整。月初北方暴雨,下游工地停工,需求弱势对价格形成压制,淡季库存持续累积,而政策面对市场影响逐步减弱,平控政策落地不及预期,商家心态动摇,盘中低位资源涌现,现货价格不断走弱,中下旬各地区限产传闻不断,宏观政策利多,市价迎来修复性反弹,但涨幅有限,维持震荡格局。下月来看,从供给面看,近期部分钢企受利润影响,螺纹产量有所减少,供应存在收缩预期,但仍要观察数据落地情况;需求面,黑色系即将进入9月份,来到淡旺季时间节点,需求端有望释放,市场对后市需求仍存在一定预期;政策面,广深两地认房不认贷、下调存贷利率等地产利好消息层出不穷,提振现货市场信心,预计短期价格价格有一定支撑,但仍需观察钢企减产力度,预计9月份现货价格震荡趋强运行,幅度100-150元/吨。

表、国内主要钢厂调价8月统计表(单位:元/吨)

三.期货市场分析

本月黑色系走势分化,铁矿石、双焦先跌后回,大幅上行,突破月初的高点;期卷月初同步下行,随后反弹乏力,未能回到月初的位置。

根据统计局的数据显示,7月我国生铁产量为7735万吨,环比+0.7%,同比+7.5%,折日均生铁产量约250万吨。钢企维持高开工率,开工了停不下来,需求韧性,加上粗钢平控消息未加码,各减各的,各找各妈,原材料率先感知,快速拉升。而钢材需求来看,多数区域未感受金九银十那股暖意,期卷只能弱反弹。

不过,钢材需求这块,随着地方政府专项债的快速发行,人民币的贬值,房地产政策的迅速改变(广深认房不认贷,住建部旗下报纸提允许开放商更多自主定价权),需求是回升的。另外,月底,钢企强压焦企降价。随着山西地区焦企接受焦炭第一轮降价,至此焦炭首轮提降全面落地执行,显示出钢企的成本控制力。预计9月,钢价反复震荡,小幅向上。

四.下月行情展望

近期卷螺期货震荡拉涨,8月31日期螺10收3740,涨47涨幅1.27%;期卷01收3880,涨78涨幅2.05%。宏观消息层面:美联储9月加息预期减弱,近日美元指数高位走弱,利多黑色走势,且国内宏观政策预期持续增强、原料成本端支撑较强,今日全国成材主流拉涨,不过,最新数据显示,本周全国5大成材周度产量由增转降,表观需求明显下降,库存降幅放缓,数据偏利空。7月份,我国投资、消费等部分经济指标回落,主要受极端高温及强降雨天气、部分行业进入传统淡季等因素影响。1-7月份,房地产投资同比下降8.5%,降幅继续扩大;基础设施和制造业投资分别同比增长6.8%、5.7%,增速有所放缓;社会消费品零售总额同比增长7.3%,增速也出现放缓。制造业方面,1-7月份制造业生产整体保持平稳增长,其中造船和三大家电产量维持较快增长,但挖掘机产量降幅扩大。具体来看,1-7月份,全国造船完工量同比增长15.6%,承接新船订单量同比增长74%;洗衣机、电冰箱、空调产量分别同比增长19.9%、13.8%和17.9%,彩电产量同比增长3.9%;挖掘机产量同比下降20.3%。

下游需求方面:制造业生产平稳增长,企业利润有所改善。8月份以来新增专项债发行4767亿元,已是7月份整月规模(1963亿元)的两倍多,基建投资维持相对较快增长。房地产市场仍在调整阶段,对钢材需求拖累较大,不过8月下半月楼市成交量出现低位缓慢回升,各地持续优化房地产调控政策。上周(8月19日-25日),30个城市商品房成交面积346万平方米,环比增长5%,连续两周回升。近期,国内出台一系列?扩内需、稳投资、促消费等政策,宏观政策调控力度明显加大,货币政策加强逆周期调节。包括:国务院24条政策措施推动外商投资环境进一步优化;央行年内第二次降息,促进企业融资和居民信贷成本稳中有降;发改委等部门发布促进民营经济发展28条举措;财政部和税务总局日前接连下发五则公告,重点聚焦科技型企业、小微企业和个体工商户,明确延续优化多项税收优惠政策;证监会推出政策“组合拳”活跃资本市场,提振投资者信心;三部门推动落实首套房贷款认房不认贷。总之,8月上半月钢市供需矛盾加剧,下半月供需矛盾缓解,呈现弱平衡态势,但市场信心依然不足,短期钢价仍在底部区域震荡运行。进入9月份,宏观政策调控力度还将持续加码,加之传统需求旺季临近,预期钢市供需有所回暖,钢价或有上涨空间,但需求和信心的恢复均需要时间,验证的过程中也会出现犹疑,难以出现大涨行情,大概率震荡偏强运行。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。