建材7月月报:利好仍占主导,三伏天需求弱势难改,8月行情在这里

2023-07-31 16:38:46 来源:富宝资讯 打印

核心提示:7月线螺价格涨跌稳均现,各地表现不一,华东市场较6月跌10-70,华北西北地区涨10-40,华南华中地区涨60-120,东北区域涨20-60,西南地区涨10-30。

【内容提要】

◆7月份市场价格弱势调整后震荡上行

◆本月钢材价格先弱后强

◆7月华东地区成交量依旧偏弱

◆预计8月份螺纹仍将维持反弹

◆8月行情展望

一.国际市场概述

本月钢材价格先弱后强,进入7月淡季,需求偏差,商家为出货持续降价成交,然政治局会议定调积极,政策利好提振市场,加之美联储加息未超预期,焦炭三轮提涨,对钢价都起到支撑,对市场情绪的提振较明显,目前,钢厂挺价意愿强,短期钢价仍较坚挺。

二、国内市场动态

1. 国内区域均价以及各大主流城市报价

本月钢材价格先弱后强,进入7月淡季,需求偏差,商家为出货持续降价成交,然政治局会议定调积极,政策利好提振市场,加之美联储加息未超预期,焦炭三轮提涨,对钢价都起到支撑,对市场情绪的提振较明显,目前,钢厂挺价意愿强,短期钢价仍较坚挺。

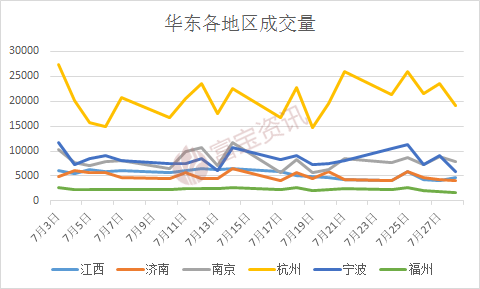

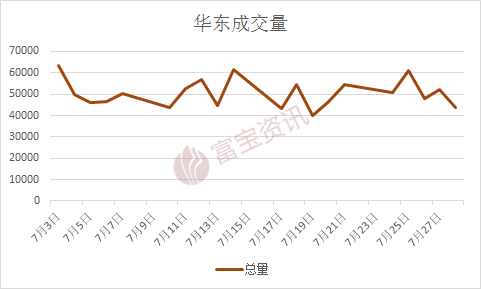

2、华东地区出货量统计分析

2、华东地区出货量统计分析

本月华东地区成交量数据显示一般,全国大范围高温多雨天气下,终端需求明显减少,且本月行情波动较为频繁,只有少量投机补库需求进场,大部分商家依旧长期保持谨慎观望态度,杭州地区成交依旧领跑华东地区,因台风天气影响,福州整体成交偏弱,后续传统淡季行情持续,需求难有回升空间,综合来看,长期依旧偏弱。

3、下游需求分析

1、基建领域

国家统计局公布2023 年上半年经济数据,上半年,我国国内生产总值593034 亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0 个百分点。1-6 月固定资产投资(不含农户)累计增速为3.8%,其中制造业投资同比增速为6.0%,基础设施投资(不含电力)同比增速为7.2%。与此同时,上半年全国房地产开发投资同比下降7.9%(按可比口径计算),其中住宅投资同比下降7.3%。 1-6 月广义基建投资增速10.1%,狭义基建投资增速7.2%,6 月当月广义基建投资增速11.7%,狭义基建投资增速6.4%。分项来看,电力、热力、燃气及水的生产和供应业/交通运输、仓储和邮政业/水利、环境和公共设施管理业的1-6 月累计增速分别为27.0%/11.0%/3.0%,6 月当月增速分别为25.7%/22.2%/-1.1%

基础设施投资累计增速变化情况

从以上数据可以看出,基建投资同比增长7.2%,增速进一步下滑,制造业投资保持稳定。从淡季的需求来看,基建托底的支撑点在续建项目上,新开工项目拉动的建材需求偏少。基建投资对钢价是起到支撑作用,进入淡季,受高温影响,预计基建投资增速仍会下降。不过接下来,随着稳增长政策加码,预计财政支出端力度或进一步提升。在经济增长要求与专项债加速发行等加持下,相信下半年基建高增有望维持高增,并对建筑钢材基本面形成强有力支撑。

2、房地产市场

据国家统计局官网,上半年,全国房地产开发投资58550亿元,同比下降7.9%;其中,住宅投资44439亿元,下降7.3%。上半年,房地产开发企业房屋施工面积791548万平方米,同比下降6.6%。其中,住宅施工面积557083万平方米,下降6.9%。房屋新开工面积49880万平方米,下降24.3%。其中,住宅新开工面积36340万平方米,下降24.9%。房屋竣工面积33904万平方米,增长19.0%。其中,住宅竣工面积24604万平方米,增长18.5%。 上半年,商品房销售面积59515万平方米,同比下降5.3%,其中住宅销售面积下降2.8%。商品房销售额63092亿元,增长1.1%,其中住宅销售额增长3.7%。6月末,商品房待售面积64159万平方米,同比增长17.0%。其中,住宅待售面积增长18.0%。 上半年,房地产开发企业到位资金68797亿元,同比下降9.8%。其中,国内贷款8691亿元,下降11.1%;利用外资28亿元,下降49.1%;自筹资金20561亿元,下降23.4%;定金及预收款24275亿元,下降0.9%;个人按揭贷款12429亿元,增长2.7%。 房屋新开工面积月度变化情况

数据来源:富宝钢铁数据终端

从统计局数据可以看出,目前同比地产开发资金来看,市场资金紧张传导困难问题明显,从房屋竣工面积来看,说明上半年的保交楼政策短期已经有所进展推进情况较好,从房屋销售以及待出售面积来看,今年商品房正式进入存量时代,下半年地产形式面临更严峻的考验,同比新开工和施工面积的来看,正在进一步下滑,拖累房地产投资跌幅扩大,房企投资信心不足。不过相信楼市在各项政策、宏观经济逐步恢复等因素的带动下会实现回升,促进房地产业平稳健康发展。

4、全国主流城市周库存统计分析

10个样本城市中,总体来看本月样本城市库存多继续处于小幅波动状态,近期现货波动幅度小于期货幅度,期现基差拉大,市场期现套保操作比较活跃,行情波动比较频繁,投机需求较少,目前淡季效应持续,全国部分地区洪涝灾害,部分地区持续高温,需求萎靡,去库压力增大,部分地区发布平控政策,但是目前来看对库存影响收效甚微,但是此利好消息对宏观面提振较为明显,预计后续库存持续小幅波动,供需矛盾正在缓解,当前依旧是宏观面支撑价格上行,政策预期没有发生改变之前,价格较难出现流畅性的下跌,但是价格越涨,风险越大,且出货兑现难度增加,注意风险管控

全国主流城市周库存统计图

5、钢厂调价分析

7月份钢材现货市场价格弱势调整后震荡上行。月初现货成交受到华东大雨影响,物流运输、商户以及终端需求受到严重影响,需求缩减,市场成交氛围冷清,而焦炭小幅反弹,原料高位支撑,钢厂利润不佳的情况下挺价意愿浓厚,上旬钢厂指导价格维持平稳,中下旬稳中下调。下月来看,从基本面看,近期螺纹钢维持低产量、缓累库状态,且限产风波不断,部分区域平控政策出台,平控预期仍存,若后期平控落实,明显利好螺纹,厂商挺价意愿较强;螺纹需求周度表需连续两周小幅回升,但淡季特征明显,终端采购延续低迷,成交多集中在中间商以及期现操作,现货价格底部存在支撑,上行仍有压力;从政策面来看,当前宏观环境持续乐观,国内扩大内需、提振各项消费政策陆续出台,市场对后市仍存在预期,关注后续政策面变化,预计7月现货价格盘整运行后仍有上行空间,钢厂指导价格稳中上行,幅度100-150元/吨。国内主要钢厂调价7月统计表(单位:元/吨)

三.期货市场分析

本月黑色系延续反弹,不过,临近月底,唐山环保限产,粗空平控消息,利好螺纹,利空原材料。黑色系走势出现小幅分化,期螺走强,铁矿石、双焦疲软。

本轮黑色系反弹,政策预期和原材料涨价支撑。原材料端,焦炭短期三连体,主流钢厂接受价格;政策预期,月底政治局会议召开,对政策预期达到高点,黑色系亦震荡走高。政治局会议上提到房地产,称供求关系发生重大变化,现在是供大于求,要适时调整优化政策,随后一二线城市快速表态,预示着此前在二三线城市出台的购房支持政策会向一线城市扩容,政策力度较之前有加大。不过,我们也不能高期待,因要保持定力,一二线城市的限购放松可能只是局限于郊区。7月底,有关粗钢平控的消息越来越多,这个消息利好期螺,利空铁矿石和双焦,消息不能改变行情走势(经济下行,粗钢产量本身就要下降以应对风险),但悄然改变黑色系格局,螺纹当家做主了。我们也看到,上周库存统计显示,螺纹产量小幅下滑,总库缓慢增加,显示出政策效果。总体上,对黑色系保持谨慎,这与之前观点不一样,政治局会议之前,我们的观点是有所期待,不能高期待。政治局会议已过,对政策的预期要降一降。耐心等待房地产调控政策,可能一二线城市正在加紧研究呢。期螺倾向于区间波动,区间在3700-3900。

四.下月行情展望

供应方面,澳洲铁矿近期发货略有回升,巴西保持平稳状态,非主流发货同比明显增长;受限于平控和部分地区的环保政策,铁水量开始回落,港口疏港量也开始下滑,预计后续会有10%的环比降幅,近期市场交易的核心在于地产和基建政策预期,粗钢平控政策具体细则,随着粗钢平控政策陆续出台,铁水见顶概率偏大。需求方面,房地产是建材的主力消费军,目前下游工地需求释放有限,基建方面虽保持增速,但资金压力不小,政策利好尚在,然具体落实仍需时间,多地高温暴雨的预警消息不断,因此来看,8月建材需求仍会下滑。

综合判断,煤炭需求旺季进入后期,库存压力仍偏高,煤价有所松动。海外方面,美国经济韧性较强,加息预期下降,市场情绪好转,在利好仍占主导的情况下,暂时钢价上涨趋势未变,但风险也在积累,8月份钢价继续上涨的空间有限,很大概率钢价会出现回落。所以,建议商家加强风控,快进快出

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。