铁矿石周报:短期普指参考130美金附近(3.13-3.17)

2023-03-17 16:53:13 来源:富宝资讯 打印

◇趋势预判:短期普指参考130-135美金附近。宏观利好,加上铁矿自身基本面偏强,矿价长期看高位震荡,短期仍受粗钢压减和外围影响存弱势回调风险。

进口矿:本周矿价先强后弱,现62普氏指数130.45美金。周均较上周高近4美金。连铁主力高位回落 900上方止跌。主要受国际金融市场风险担忧影响,避险情绪增加,料短期保持弱势震荡。铁矿石基本面偏利好,铁水产量续增,45港存去库,厂内库存低位对矿价有支撑。但粗钢压减消息又现,短期矿价仍有回调风险。综合看矿价短期承压长期偏好,普指参考130-135美金。

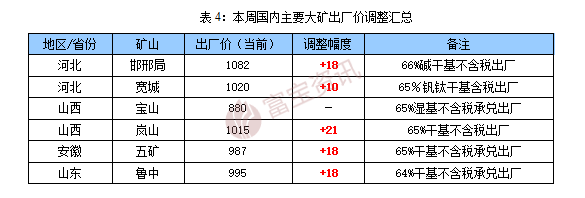

国产矿:本周内粉稳中坚挺,供应端紧缺支撑矿价,矿企适量出货。钢企低库存谨慎询货。唐山66资源870-890元。短期主稳个强运行。62回转窑球团价格1150-1200元。山东、安徽、邯邢局等大矿3.18日价格预计涨22元左右。

一、市场行情回顾

1.国产矿方面

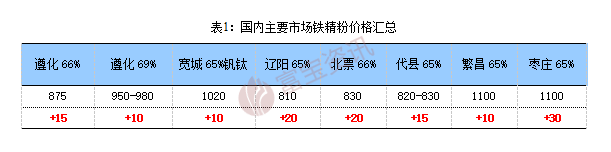

本周国产矿市场稳中坚挺。唐山地区成本支撑和原矿紧缺,矿企多持货高要,低价不认出,66资源870-890元。邯邢地区仅个别大矿生产,65资源要价955元,短期邯邢局有22元左右涨幅,带动本地矿价偏强,但环保限产又起,市场供需两弱。山西地区,繁峙据悉月底恢复火工品但代县短期无望,资源紧缺难以缓解,矿企报价坚挺,几无可议空间,参与者多询货周边区域。华东地区受外矿偏强带动,本地主导矿企周末有22元左右上调空间。周内价格主稳,出货情况一般,枣庄大矿1100元,繁昌1090元。辽宁地区,受期货弱势下行以及主导钢企下调价格影响,报价稍有回落,主流资源820-830元。短期内粉市场主稳个强运行。

2.进口矿方面

本周普指先强后弱,周四130.45美金比上周五高0.5美金,周均值在132美金附近。主港PB粉成交价高点935元,成交低点在912元。周初宏观利好和铁矿自身基本面偏强,普指上涨至133美金。周中受美国银行破产引发的,外围宏观风险升高,市场担忧新一轮金融危机,恐慌情绪挤压了利好因素,大宗商品集体走低。铁矿跟随偏空回调,加上粗钢压减消息传出,普指到130.45美金。周尾随着国外担忧消退,国内成材好转,以及铁矿自身基本面偏利好,铁水产量续增,45港存去库,厂内库存低位对矿价有支撑。期货止跌回涨至915附近震荡。现货贸易商报价随行就市,适量出货为主,钢厂询盘谨慎青睐PB粉和卡粉。短期仍需关注外围稳定信号和粗钢压减的消息,综合看矿价短期承压长期偏好,普指参考130-135美金。

二、钢厂及大矿动态

1.国内主导钢厂动态

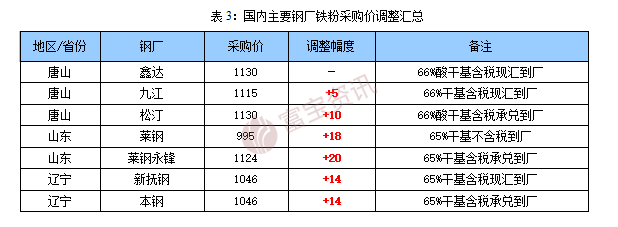

本周钢企库存低位运行,维持刚需采购。唐山钢企周初价格上调5-10元,周中价格持稳。山东钢企本周上调20元。辽宁本钢、新抚钢价格上调14元。湖南钢企均下调40元。综合看,成材需求好转,钢厂利润有所扩大,询货增多,活跃度提升,但受市场震荡环境影响,短期库存仍将处于正常偏低,按需补库为主。

2.国内外矿钢动态

淡水河谷首次使用可再生能源生产铁矿石球团

3月16日在巴西全国气候变化宣传日上,矿业公司淡水河谷(Vale)宣布首次在不添加无烟煤的情况下实现了工业规模的球团生产。

此前淡水河谷在位于米纳斯吉拉斯州的Vargem Grande球团厂进行的一项测试中,用生物碳取代了100%的化石燃料来烧制球团。生物碳是一种通过生物质碳化获得的可再生、零排放能源。测试开始时先用生物碳代替50%的煤,然后逐渐增加到100%,期间共生产球团约 5万吨,其中1.5万吨是使用100%的生物碳生产的。

据淡水河谷公司表示,球团生产是其直接排放量最高的碳密集型生产工艺,其中无烟煤约占其球团生产过程中二氧化碳排放量的50%。目前该公司造球占范围1总排放量的30%。

该公司脱碳项目负责人罗德里戈·阿劳霍(Rodrigo Araujo)表示,仅在Vargem Grande球团厂使用生物碳就可以每年减少约35万吨二氧化碳排放量,这相当于7.54万辆小型汽车一年的排放量。淡水河谷计划今年进行进一步测试,旨在实现到2050年范围1和范围2零碳排放的承诺。

2023年2月黑德兰港口铁矿石出口至中国同比增加1.9%

皮尔巴拉港务局在2023年2月吞吐量为5480万吨,同比增加5%。

其中黑德兰港月吞吐量达3930万吨,同比减少2%;其中铁矿石出口3881.1万吨,同比减少1.6%。通过黑德兰港的进口总量为16.2万吨,同比减少1%。

丹皮尔港的总吞吐量为1470万吨,同比增加26%。通过丹皮尔港的进口总量为8.7万吨,同比减少10%。

1-2月统计来看,黑德兰港出口铁矿石合计8768.8万吨,同比增加0.3%;出口至中国的铁矿石合计7522.4万吨,同比增加1.9%。丹皮尔港出口铁矿石2492.2万吨,同比增加23.6%。

3.期矿市场动态

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。