富宝带钢:周度数据解析及下周策略建议

2023-03-17 16:28:06 来源:富宝资讯 打印

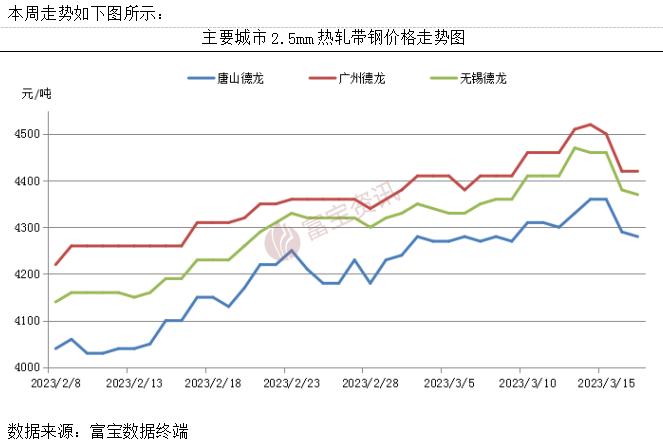

【本周带钢市场走势】:

本周全国带钢震荡偏弱,其中华北主导钢厂较周初降50,华东、华南地区较周初降80-100。周初国际金融环境不稳,但国内旺季且政策趋势越发明朗,因此挺价心态仍存。虽下游多盼回调采购,但现货市场持续坚挺,没有入场机会,可见上下游对旺季的市场价格信心尚可。周中连续多日上涨之下,高位成交渐显不足。且随着期螺震荡走弱,压制市场信心,下游谨慎刚需补库为主,钢贸商普遍低位试探出货。

【主要地区价格变动】:

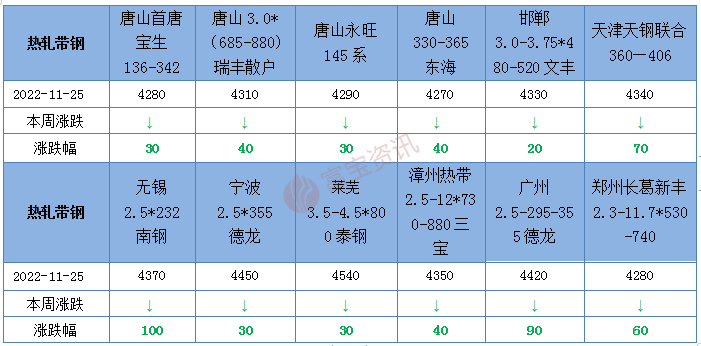

北方地区:窄带方面,窄带利润亏损程度较上周有所扩大,故钢厂挺价意愿仍明显。开工率方面整体尚可,随着环保限产结束,产能利用率较上周有增加态势。目前窄带市场整体成交平平,下游观望拿货为主。其中带钢即时调坯钢企利润为(-70)至(-80)元/吨,均值较上周统计降40。带钢即时高炉钢企利润为45至(-81)元/吨,均值较上周统计涨76。中宽带方面,行情变动性最为频繁,虽近两日有降价趋势,但市场贸易商降价销售积极性不强,因此市价跌幅不大。统计本周唐山地区带钢库存呈被动增加趋势,贸易商捂货看涨心态偏多,市场低价资源有求购后逐步试探回涨中。下游开工情况:本周霸州镀锌带整体开工率54.11%,较上周增5.89%;产能利用率58.34%;较上周增7.14%。

【带钢价差表现】:

南方地区跟随北方趋势而动,同样先扬后抑走势。市场交投氛围整体清淡,成交多为投机需求,终端普遍低位刚需拿货。目前随着低位资源逐步增多,市场成交基本停滞,个别商家继续降价促成交,效果仍未好转。另华东市场消费仍以嘉晨、南钢资源为主,北方资源吉林恒联及建龙有部分到货。

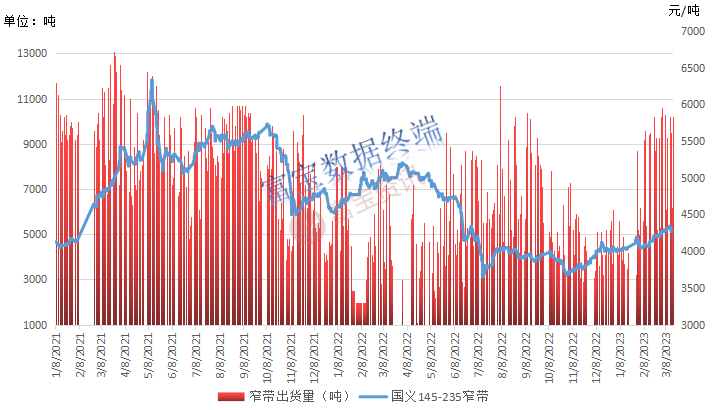

【窄带出货表现】:

目前受外部环境复杂严峻,国内钢铁供给可能加快回升等压力影响,市场观望情绪有所增强。现阶段终端企业需求偏差,但旺季仍有恢复预期,价格底部有支撑。今五大品种库存数据偏中性,库存虽继续减少,但螺纹表需有所下滑,压制市场信心。

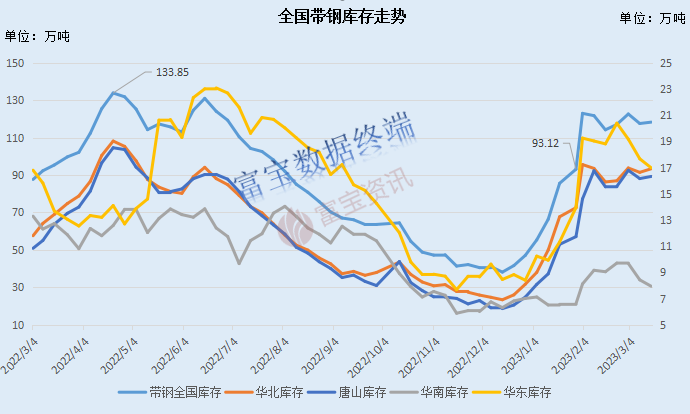

【全国库存走势】:

本周全国仓储库存主要市场样本库存总量118.29万吨,较上周增0.74万吨。其中华北93.37万吨,华东16.98万吨,华南7.94万吨。

【唐山带钢开工率统计】:

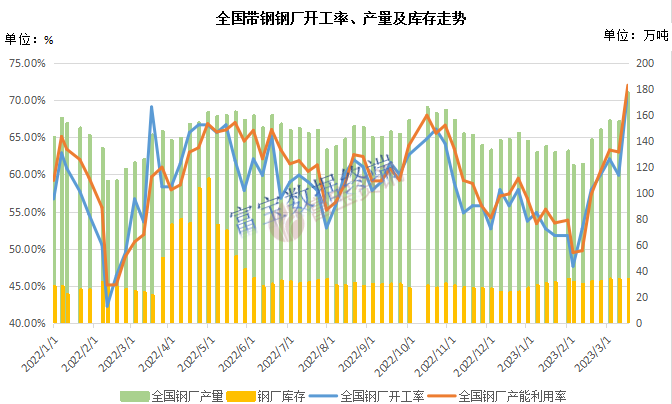

全国63家热轧带钢生产企业本周开工率71.35%,较上周增11.45%;产能利用率为72%,较上周增8.98%;本周钢厂实际产量为177.39万吨,较上周增22.06万吨;钢厂厂内库存为34.22万吨,较上周增0.43万吨。

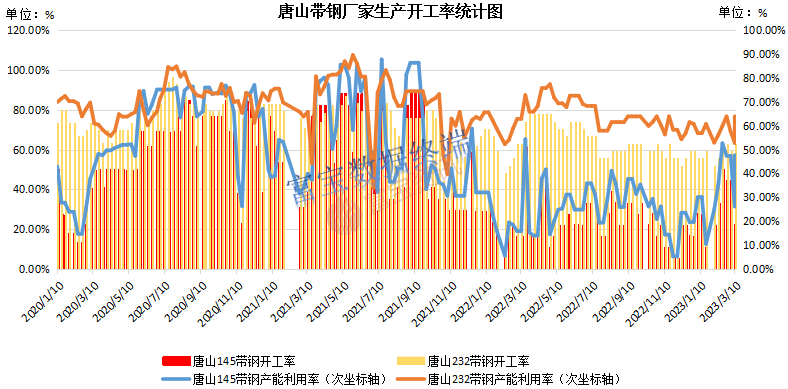

据富宝统计,截止3月17日,本周唐山16家145带钢厂18条带钢生产线中,10条检修,影响产量2万吨,8条带钢线正常生产,开工率44.44%,较上周增22.22%,较上月增11.11%;产能利用率47.64%,较上周增21.47%,较上月增4.97%

据富宝统计,截止3月17日,本周唐山17家242以上带钢厂27条带钢生产线中,10条带钢线检修,影响产量4.54万吨,17条带钢线生产,开工率62.96%,较上周增11.11%,较上月增7.41%;产能利用率63.88%,较上周增11.14%,较上月增7.8%

【带钢下周预测】:

综合来看,近期宏观扰动因素较多,市场避险情绪较浓,价格继续上涨的阻力较大。但需求延续回升,钢材价格仍有较强支撑。后期仍需关震荡偏强,幅度50-70。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。