富宝独家:库存增幅放缓!反弹开启!价格何去何从?

2023-02-10 17:41:18 来源:富宝资讯 打印

富宝资讯2月10日消息:

摘要:本周京津冀地区价格窄幅波动为主,整体趋势偏强;市场情绪受期螺波动影响较大,但需求表现仍一般,成交受限,商家操作依旧谨慎。

那么下周走势如何呢?跟随小编从以下几点来看:

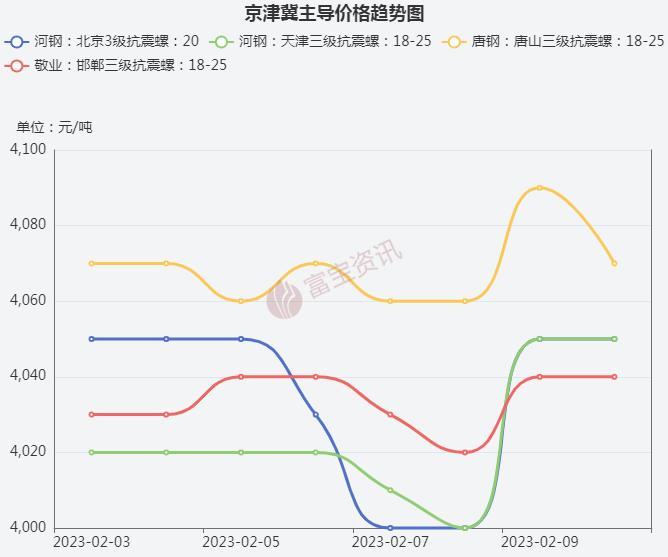

一、价格方面

本周京津冀地区价格整体先弱后强呈现过山车走势,波动幅度20-30;周后期受期螺上涨带动,厂商价格出现反弹,但需求表现一般,盘中成交有限,现货价格波动幅度不大;现北京地区河钢三级大螺纹为4050元/吨,较周一(4030元/吨)累计上调20元/吨;天津地区河钢三级大螺纹报价为4050元/吨,较周一(4020元/吨)累计上调30元/吨,现唐山地区唐钢三级大螺纹报价为4070元/吨,较周一(4070元/吨)基本持平,市场情绪依旧偏谨慎,同时部分期现商家混乱出货,现货波动幅度不大。

二、库存方面

【京津唐市场】库存方面来看,截止目前统计,现北京地区建筑钢材总体库存量为99.5万吨,较上周统计增加6万吨;天津地区建筑钢材总体库存量为26.94万吨,较上周统计增加2.54万吨;唐山地区建筑钢材总体库存量为18.82万吨,较上周统计基本持平;从库存数据表现来看,库存增幅,较上周明显收窄。

钢企生产情况:

敬业钢厂4条螺纹在产,承钢1条螺纹在产,唐山市场来看,鑫达、东华钢厂螺纹产线停产检修,本地钢企产量偏低,市场到货有限,近期部分外来资源新抚钢等流入增多。

【武安市场】武安钢厂线材总库存为44.25万吨,较上周一统计增加3.65万吨,其中裕华14万吨,太行13.3万吨,金鼎12.5万吨,鑫汇4.3万吨,普阳0.07万吨,红日0.08万吨,总产线9条(裕华2太行3金鼎2鑫汇2),开工率52.9%,本周钢厂开工情况有所好转,本周刚需拿货情况尚可,库存增幅较上周有所放缓。

解读:本周京津冀地区库存数据继续上升,但有两点需要注意:(1)库存增幅明显放缓。(2)库存资源相对分散。因此商家方面销售压力尚可,除了个别期现操作以外,多挺价出货为主。

三、宏观方面

中国1月社会融资规模 59800亿元,预期54000亿元,前值13100亿元。

中国1月新增人民币贷款 49000亿元,预期40000亿元,前值14000亿元。

新增人民币贷款4.9万亿,预期4.2万亿,M2同比12.6%,预期11.7%;社融数据超预期,创下5.98万亿的历史新高!宏观预期提振现货市场,同时政策方面,2023年国家发布一系列政策提振经济,对地产行业的政策扶持越发有力,近期多地先后启动重大项目开工建设,市场对消费的预期愈发向好。

四、下周预测

供应方面,目前钢厂产量偏低,本地到货有限,库存增幅放缓;需求面本周终端以及工地已经复工复产,成交表现较上周有明显缓和,但实际采购量依旧有限;下周来看,本地库存处于高位,商家操作谨慎,尤其期现价格混乱,但前期商家库存成本偏高,同时对后市需求以及宏观政策面仍有预期,整体心态谨慎偏乐观,预计下周市价震荡上行,幅度20-50元/吨,可逢低适量补库。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。