建材1月月报:强预期支撑市场,2月行情如何?

2023-02-01 09:18:33 来源:富宝资讯 打印

核心提示:1月整体价格呈现整体震荡上涨,华东市场全月涨幅幅100-140,华北西北地区涨幅120-160,华南地区涨幅100-140,东北涨幅50-100,西南地区价格涨幅50-70

【内容提要】

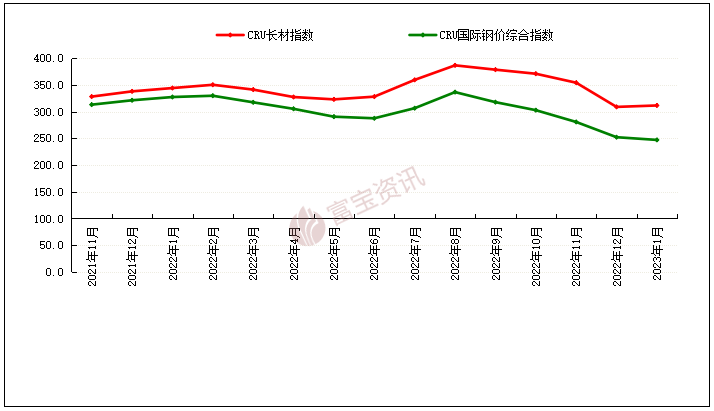

◆1月国际钢市偏强运行

◆1月整体价格呈现整体震荡上涨

◆ 螺纹钢钢厂利润亏损空间收窄,线材利润止亏转盈

◆预计基建、房地产、制造业领域的用钢需求都有较强增长动力

◆本月全国库存情况有较大幅度的增加

◆2月行情展望

一.国际市场概述

1月国际钢市偏强运行。美国市场,美国国内粗钢产量为162万短吨,产能利用率为72.5%。 去年同期产量为173.5万短吨,产能利用率为79.8%,(截至1.21)产同比下降6.6%,环比增加1.1%,当时(截至1.14一周)产量为160.2万短吨,产能利用率为71.7%。春节期间,海外螺纹钢交易整体偏淡,价格大多持稳运行。亚洲区域市场螺纹钢交易明显放缓,价格大致持稳。中国、越南等主要螺纹钢出口市场处于农历新年假期中,报盘数量稀少,总体成交清淡,预计将于下周回归市场。国内来看,目前厂商心态整体偏乐观,除低产量、高成本、 低库存的基本面影响以外,市场对于节后消费全面恢复的预期偏强。春节假期归来,国务院常务会议发出多重稳经济举措,多个省市也对今年经济工作进行了部署,开年就释放出强烈的促经济、稳增长信号。下个月来看,料市场高位震荡为主。

二、国内市场动态

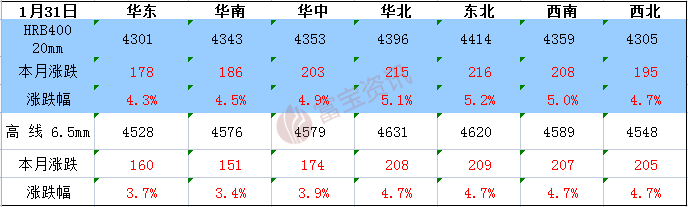

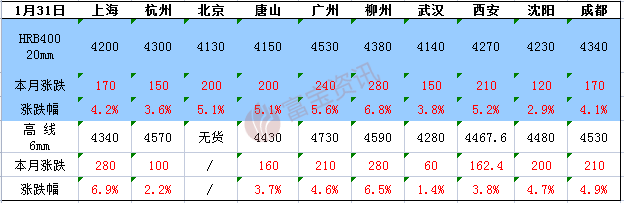

1. 国内区域均价以及各大主流城市报价

1月整体价格呈现整体震荡上涨,华东市场全月涨幅幅100-140,华北西北地区涨幅120-160,华南地区涨幅100-140,东北涨幅50-100,西南地区价格涨幅50-70,年初伊始,伴随着钢厂复产、钢材产量逐渐回升,但受到疫情冲击,需求始终表现偏弱,市场整体承压运行。下半年,随着防疫政策的全面优化与调整,市场流通逐渐恢复,强预期对市场起到支撑作用,四季度至今价格整体偏强运行。

表1 、七大区域螺线价格月度变化

表2 、全国主流城市螺线价格月度变化

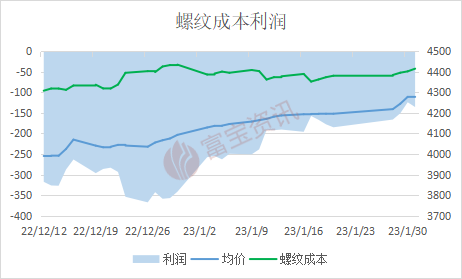

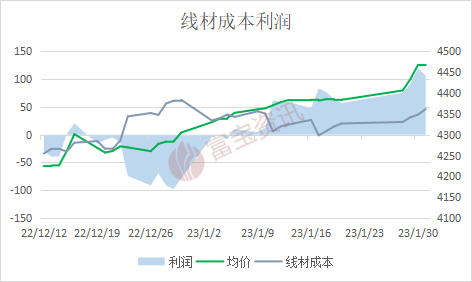

2.成本分析

近两月螺纹钢钢厂利润亏损空间收窄,线材利润止亏转盈,据富宝成本母性测算,截止2023年1月31日,国内中小钢企20mm三级螺纹钢亏损135元/吨,较2022年12月月末(-341)亏损减少了206元/吨;8-10mm高线盈利106元/吨,较2022年12月月末(-78)利润增加了184元/吨。1月份跨越了春节假期,年前大部分钢厂停产检修,产量下滑明显,但现货价格在强预期推动下逐渐走强,1月份以来,焦炭已三轮提降,钢厂生产成本压力虽稍有缓解,但原料价格依旧高位,螺纹钢利润仍处亏损状态。年后钢厂采购原料积极性不佳,复产意愿偏低,部分钢厂已安排2月份检修减产计划。宏观面推动下现货价格有望偏强运行,2月份下游需求将逐渐回升,供需面逐渐好转,预计2月份钢厂亏损空间或将继续收窄。

资料来源:富宝资讯

资料来源:富宝资讯

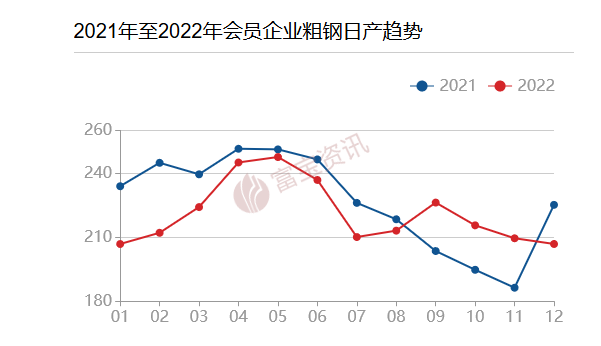

3、产能及产量分析

2022年12月,全国生产粗钢7789.0万吨、同比下降9.80%,日产251.26万吨/日、环比增长1.12%;生产生铁6900.0万吨,同比下降4.60%,日产222.58万吨/日、环比下降1.79%;生产钢材11193.0万吨、同比下降2.60%,日产361.06万吨/日、环比下降0.80%;1-12月,全国累计生产粗钢10.13亿吨,同比下降2.10%,累计日产277.53?万吨;生产生铁8.64亿吨、同比下降0.80%,累计日产236.67万吨;生产钢材13.40亿吨、同比下降0.80%,累计日产367.22万吨。 2022年12?月,重点统计钢铁企业共生产粗钢6410.24万吨、同比下降8.20%,粗钢日产206.78万吨、环比增长2.02%;生产生铁5859.35万吨、同比下降2.16%,生铁日产189.01万吨、环比增长1.54%;生产钢材6548.64万吨、同比下降1.13%,钢材日产211.25万吨、环比增长3.22%。1-12月,重点统计钢铁企业累计生产粗钢8.15?亿吨、累计同比下降2.07%,粗钢累计日产223.41万吨;累计生产生铁7.29亿吨、累计同比增长0.03%,生铁累计日产199.68万吨;累计生产钢材8.02亿吨、累计同比下降0.50%,钢材累计日产219.84?万吨。

4、下游需求分析

去年12月份到春节假期前这段时间,受到疫情及淡季效应拖累,部分下游领域需求受到影响。但是,随着疫情快速过峰、整体疫情进入低流行水平,加之春节后开工、施工旺季的逐步到来,预计基建、房地产、制造业领域的用钢需求都有较强增长动力。

1、基建领域

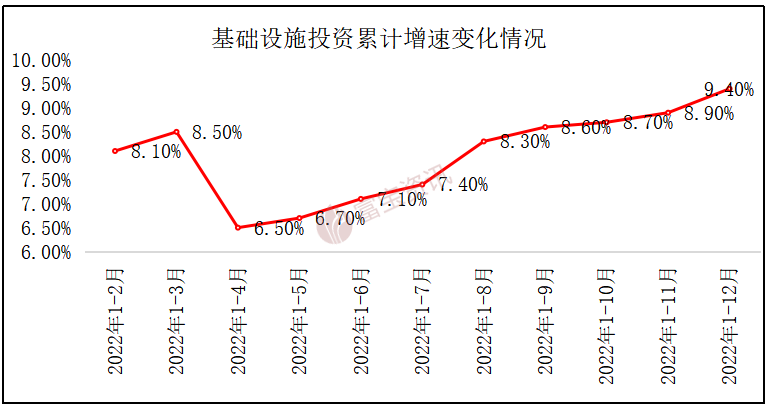

2022年1-12月,全国基建投资累计同比增长9.4%,较1-11月增速提高0.5个百分点;1-12月份全国城镇固定资产投资同比增长5.1%,较1-11月增速回落0.2个百分点。

图3 基础设施投资累计增速变化情况

数据来源:富宝钢铁数据终端

从以上数据可以看出,去年12月份基建投资保持稳步提速。今年春节后首个工作日,重大项目建设发起“春季攻势”,上海、陕西、江苏、辽宁、河北等地纷纷发出开工“动员令”,各地新一年投资计划争相出炉。据不完全统计,2023年安徽、宁夏、河南、内蒙古、辽宁、甘肃、湖北、海南等省份将固定资产投资增长目标锚定两位数,浙江、广东、江西等多地年度投资额超万亿元。从各地集中开工项目以及披露的年度投资清单看,交通等传统基建项目将继续挑大梁,但是数据中心、5G基站、特高压、“东数西算”等新基建布局加快。项目建设“加速跑”的同时,多方发力拓“财路”。预计2023年专项债将继续扩容,全年发行专项债5.4万亿元,新增限额3.8万亿元,节奏将继续前置,若专项债用作资本金比例小幅升至10%,理论上可拉动基建投资6万亿元。资金加力下,2023年基建投资有望保持较高增速。综合考虑,预计短期内基建相关螺线用钢消费将维持稳步增长态势。

2、房地产市场

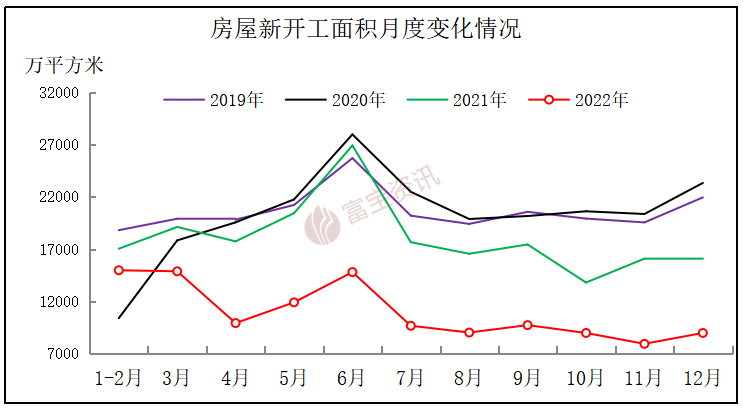

2022年1-12月全国房地产开发投资同比下降了10%,跌幅较1-11月份放大了0.2个百分点;房地产开发企业房屋施工面积同比下降7.2%,跌幅较1-11月份放大了0.7个百分点;全国房屋新开工面积下降39.4%,跌幅较1-11月份放大了0.5个百分点;全国商品房销售面积同比下滑24.3%,较1-11月份跌幅放大了1个百分点;房地产开发企业到位资金同比下降25.9%,较1-11月份跌幅放大了0.2个百分点;土地购置面积同比下滑53.4%,较1-11月份跌幅收窄了0.4个百分点。

图4 房屋新开工面积月度变化情况

数据来源:富宝钢铁数据终端

从统计局数据可以看出,去年12月份房地产核心指标再度探底,今年1月份由于受到春节假期及疫情影响,相关用钢需求非常清淡。不过,1月份利好政策继续增加。(1)住建部表示,要着力化解房企风险,合力整治房地产市场秩序。住房和城乡建设部部长表示,对于购买第一套住房的要大力支持,首付比、首套利率该降的都要降下来;对于购买第二套住房的,要合理支持;以旧换新、以小换大、生育多子女家庭都要给予政策支持;对于购买三套以上住房的,原则上不支持,就是不给投机炒房者重新入市留有空间。(2)央行、银保监会联合召开主要银行信贷工作座谈会,会议强调,要配合有关部门和地方政府扎实做好保交楼、保民生、保稳定各项工作,运用好保交楼专项借款、保交楼贷款支持计划等政策工具,积极提供配套融资支持,维护住房消费者合法权益,要因城施策实施好差别化住房信贷政策,更好支持刚性和改善性住房需求。多地银行已经陆续下调存量首套房个人住房公积金贷款利率,多地积极出台政策提振楼市,而提高贷款额度成了“标配”,除提高多孩家庭公积金贷款额度外,部分城市明确公积金第二次贷款不再设置时间间隔要求。(3)国家统计局表示,2023年房地产对整个经济的拖累不会比2022年大,房地产还是一个支柱产业,房地产市场逐步企稳具有一些有利条件。(4)刘鹤表示,房地产仍是中国的国民经济支柱产业。综合来看,预计春节后房地产市场将延续缓慢复苏,加之随着春季施工旺季的到来,相关螺线用钢需求将趋于增加。

5、全国主流城市周库存统计分析

本月全国库存情况有较大幅度的增加,受到春节假期的影响,节前终端需求逐渐转弱,商家对节后市场预期偏弱,冬储意愿不强,库存虽然呈现逐渐累库的过程但增长幅度不大,节后库存出现预期中的较大幅度增加,但是较往年增加幅度略有不及,终端施工人员多元宵节之后才陆续到岗,且终端项目开工仍需要准备时间,短时间库库存消耗能力偏弱,预计2月库存仍有上升空间

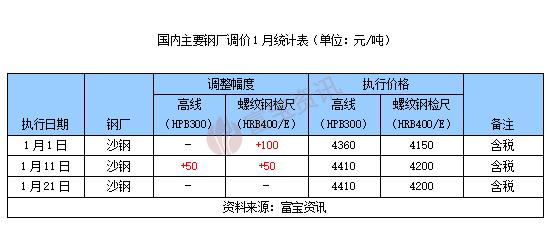

6、钢厂调价分析

1月份钢材现货市场价格整体震荡上涨,12月下旬原料价格偏强运行,成本偏高存在一定支撑,钢厂挺价意愿未改,1月中上旬钢厂指导价格累计上调50-150元/吨;1月下旬临近春节假期,贸易商冬储操作偏谨慎,市场维稳意愿较浓,钢厂指导价格维持平稳。下月来看,节后开市,市场迎来开门红行情,钢厂方面,节间钢厂正常生产,个别存检修情况,受低利润影响,螺纹产量维持低位,库存虽有累积,但整体销售压力不大,节后累库幅度低于预期;需求方面,2月份随着气温逐步回暖,终端工地在正月十五以后陆续恢复开工,市场需求有望迎来释放,成交或有一定增量,市场对后市预期积极;同时国家政策面发布多项稳经济措施,扩内需,加大有效投资,有利于钢材需求加快回升,综合来看,预计2月份钢厂指导价格稳中上调。

三.期货市场分析

螺纹主力2305合约1月份整体偏强运行。截至1月31日,收4143,月度最高价4273,最低价3970,月度累涨38,累计涨幅0.93%。本月期螺小幅上涨,主要利好有:(1)虽然实际需求在淡季效应及春节假期影响下持续趋于萎缩,但是成本端保持高位;(2)宏观利好继续增加,“强预期”主导市场,比如,住建部表示,对于购买第一套住房的要大力支持,首付比、首套利率该降的都要降下来,对房地产市场企稳很有信心,人民银行、银保监会建立首套住房贷款利率政策动态调整机制,刘鹤表示2023年中国经济将实现整体性好转,房地产业是中国国民经济的支柱产业,巨大的需求潜力将为房地产业发展提供有力支撑;(3)考虑季节性因素后的钢材供需矛盾并不突出、库存处于偏低水平。不过,对于期螺来说,一般其涨跌的小周期在3个月左右,从去年11月到今年1月底期螺差不多反弹了3个月,要警惕变盘。我们看到在春节后开市首日,期螺冲高回落,连续两天走弱,主要受美联储将加息、外盘部分商品走弱、国内股指走弱、国内钢材成交跟进不足等拖累。预计2月份期螺整体维持震荡运行,留意支撑4000,压力4300。

四.下月行情展望

2022年,世界经济下行风险加大,国内经济受到疫情散发多发、极端高温天气等多重超预期因素的反复冲击,需求收缩、供给冲击、预期转弱三重压力持续演化,发展环境的复杂性、严峻性、不确定性上升,宏观政策不断加大调控力度,有效应对超预期因素冲击,宏观经济大盘总体稳定,高质量发展取得新的成效,民生保障持续加强,经济社会大局保持稳定。2023年,尽管外部环境复杂严峻,世界经济陷入滞胀风险上升,国内经济恢复基础尚不牢固,但是我国经济韧性强、潜力大、活力足、长期向好基本面没有改变,资源要素条件可支撑。随着疫情防控转入新阶段,各项政策不断落实落细,生产生活秩序有望加快恢复,经济增长内生动力将不断积聚增强。国内钢材市场来说,各种宏观政策不断的落地实施,对于钢市的信心和预期起到明显的提振积极作用。短期来看,国内钢材市场已经处于传统的“冬储”行情,钢厂库存、社会库存及钢材价格均同步扬升。从供给端来看,由于原料价格的承压,钢企亏损幅度有所缩小,钢厂的生产积极性有所增强,供给端将呈现承压回升的态势。从需求端来看,节前冬储操作已经告一段落,冬储价格普遍高,从而制约了贸易商的冬储需求,多数钢厂已自储为主。从成本端来看,监管层面对于铁矿石价格“出手”,使得原料价格明显承压,短期成本支撑力度有所减弱。据测算,2月钢材价格整体先强后弱,上下幅度200-300.

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。