建材周评:强预期弱现实,预计下周涨幅有限(11.28-12.2)

2022-12-02 17:30:26 来源:富宝资讯 打印

富宝资讯12月2日消息:

一、行情回顾

本周全国市场建材价格窄幅偏弱运行,其中江苏地区南京稳,河北唐山涨30,南昌跌30、浙江杭州跌30,上海跌20,广州涨60,四川成都涨30。

二、重点地区周评

【江沪市场】

本周市场价格稳中整理:沙、永、中主流价格整体持稳发展;南钢价格周五实际成交3830元/吨。原料方面:2日唐山迁安钢厂普方坯昨稳,现报3550元;近日寒潮来袭北方供暖压力持续增大,焦炭第两轮提涨全部落地,铁矿石持续拉涨,钢厂原料端压力持续增大。社会库存方面,据富宝统计本周南京库存16.78万吨,较上周降库2.06万吨,苏州库存7.74万吨(上周7.71万吨),南通部分库存8.18万吨较上周增库0.31万吨。整体库存普遍降库为主,传统淡季以及疫情、寒潮和降水天气,需求受限,本周江苏地区每日出货情况不佳。宏观方面,各银行对于房地产行业意向性融资逐渐落实,疫情防疫政策有所调整,宏观面振奋市场,贸易商心态转好。预计下周江苏地区市场价格震荡偏强。

【浙江地区】

本周钢价震荡偏弱20-30,需求表现弱势,商家操作还是以走货为主,库存方面,目前杭州市场螺纹37.4万吨,据了解,杭州市场8家大户周一至周四成交量10.06万吨,宁波市场6家大户周一至周四成交量成交量2.67万吨,气温骤降,工地施工进度放缓,出货情况有所减少。后市来看,目前市场库存处于低位,对钢价有一定支撑,且近日宏观消息利好增多,疫情将逐步放开,综合来看,预计下周钢价仍震荡小涨,幅度20-30。

【江西市场】

本周江西地区价格整体行情窄幅震荡偏弱运行,午后南昌地区价格主流成交3720元/吨,较上周五下调30元。后半周南昌地区价格持续下滑,市场多数商家库存保持低位运行,冬储临近,当前价格相对偏高,目前从市场商家了解到,虽然较多冬储意向不高,但表示到时候如果价格合适多多少少都会拿点,如果是协议户的话则是必须拿,商家希望价格可以再向下调整一些,准备以最合适的价格进行冬储,以为明年的形势很难确定,销量逐渐减少,冬季被动垒库,价格下调些,风险也就小些,市场整体成交不畅,江西地区疫情较大范围蔓延,也有较多城市封控,使江西省内的资源流动和需求兑现都造成了较大影响,库存逐步由下降转为小幅度增加,南昌23.02,增0.08,赣州3.05,增0.33,九江1.87,增0.27,吉安0.56,增0.224,宜春0.5,增0.2,新余3.09,增0.68,鹰潭0.45,增0.08,萍乡0.75,增0.09,景德镇0.52,稳,宏观面偏强,利好政策不断出台,支撑房地产价格,全国疫情有逐步放开的趋势,天气逐渐转冷,总体需求难有较大幅度的增加,目前钢材处于弱现实强预期的局面,低需求和天气情况被强预期带动价格上行,价格下方有所支撑,但上行幅度有限,建议谨慎操作。

【安徽市场】

本周涨跌幅统计:从周一到周五,马钢抗震螺纹挂牌价从4130跌到4120,跌10元/吨。马长江螺纹从3850跌到3830,跌20元/吨,六钢指导价3940跌到3890,跌50元/吨。本周价格窄幅下跌

市场分析:本周价格窄幅下跌,盘面震荡运行,省内现货库存资源量不大,市场现货价格多持稳运行,商家心态较为谨慎,进出货仍旧以刚需为主,加之目前商家多低位库存,挺价意愿比较强。本周主流钢厂库存较上周均有小幅减少,合肥钢材总库存7.09万吨,周环比减少1.06万吨,其中螺纹钢库存6.06万吨,周环比增加0.86万吨,线盘库存1.03万吨,周环比减少0.2万吨,较上周有小幅减少。原料方面,受疫情干扰,钢厂原料到货稍显吃力,厂内焦炭库存偏低,且随着利润有所好转,钢厂生产负荷维稳,加之有冬储补库需求,对焦炭采购积极性较好。综合来看,预计下周安徽市场窄幅震荡运行。

【山东市场】

本周山东地区建材价格先强后弱,目前莱钢实际价格3700元/吨,相对上周价格持平,市场心态尚可,整体出货水平不一。本周受省内疫情扩散影响,部分区域汽运受到限制,但是火运外发明显增加,所以本周胶东地区库存增加明显。截止本日,山东济南地区HRB400EФ18mm主流报价3720元/吨,较上周五价格持稳,由于山东本地价格洼地几乎无新增资源,目前盘线紧缺预计短期盘线价格支撑偏强,宏观消息面随着全国各地疫情管理宽松,预计市场下周进一步得到提振,且钢厂生产积极性不强,综合考虑预计价格下周震荡偏强调整。

【京津冀市场】

本周京津冀地区价格整体小幅高靠,累计上涨幅度20-30元/吨。本周受期螺反弹以及宏观面政策带动下,钢厂价格小幅探涨为主,本地需求依旧偏弱,成交无明显起色。库存方面,现北京地区建筑钢材总体库存量为38.85万吨,较上周统计增加4.93万吨,增幅较上周相比有扩大趋势,钢厂方面生产依旧不饱和,市场到货量不多,但成交偏弱,导致市场被动增库;市场方面,仓库出库受阻,叠加气温骤降,北方已降至零度以下,季节性停工增加,而冬储尚未到时机,市场投机需求依旧寥寥,成交无好转迹象,预计下周库存继续增加。下周市场来看,目前疫情管控逐步放开,加之宏观方面利好政策带动,强预期下,市场情绪有所缓和,当前盘面存在支撑,价格遇利好存反弹可能,但涨幅空间有限,暂看30-50元/吨。

【两湖市场】

本周两湖地区行情整体震荡偏强运行,今日午后长沙地区主流成交3960元/吨,较上周五上涨20元,武汉地区主流成交3860元/吨,较上周五上涨20元,近期行情波动频繁,且叠加疫情反复行情淡季,需求持续走弱,湖北地区较为严重,长时间封控,最近才逐步开始恢复市场活力,湖南地区则地级市多点散发,管控力度较严,需求长时间萎靡导致商家心态多观望为主,操作意愿不强,市场需求在本周大幅走弱,目前市场资源较为紧张,当前长沙建材社会库存11.78万吨,较上周增加1.46万吨,武汉建材社会库存19.13万吨,较上周增加0.48万吨,库存逐渐下降,价格底部有所支撑,多数商家对冬储较为悲观,还未有具体冬储计划,部分商家只收钢厂的计划量,宏观方面,美联储加息步伐放缓,地方供给土地的意愿十分强烈,各项政策不断推出,在利好政策的推动下,明年市场需求不必过度悲观,综合考虑预计短期需求难有大幅增加,预计下周震荡偏强运行,幅度有限,建议谨慎操作。

【河南市场】

本周河南主流市价稳中调整,幅度在10-20,周口安钢螺纹库提Φ18mm-Φ22mm市价3800-3820,今安钢螺纹较上周日稳,本周盘面震荡走势不稳,宏观政策利好地产仍在持续,然对市场提振效果有限,仍有商家优惠出货;资源方面,省内建筑钢材厂家生产积极性不高,前期停产的钢厂短期未有复产计划,省内钢厂产能利用率维持低位。本周部分钢厂受疫情影响,钢厂库存呈现累加趋势,外省部分钢厂停产,外来资源抵运有所减少,现供需矛盾不大。据了解郑州市场建筑钢材库存总量约9.7万吨,环比上周增加约0.3万吨,其中,螺纹钢库存为7.4万吨,盘线库存在2.3万吨左右;安阳只有永兴尚产螺纹,加之安阳疫情管控较严,本周安阳市场建材库存较上周变化不大;市场方面,受降温多雨以及疫情管控影响,现货市价上涨乏力,商家对后市信心不足,随着疫情管控的逐步放开,商家心态稍有好转,然下游需求较为低迷,加之市场运输受限,本周整体成交偏弱,现成本支撑坚挺,综合考虑,预计河南下周市价震荡偏强,暂看幅度10-40。

【广东市场】

本周广东地区市场稳中走强,周初在期螺及部分原料价格上涨带动下,现货价格小幅上行;临近周末,市场成交跟进不足,现货价格有暗降优惠现象。在宏观政策面刺激下,期螺盘面走势偏强,推动现货价格也较为坚挺。截止11月30日广州主要仓库线材库存24.1较上周+0.5,螺纹37.1较上周+3.4,总量61.2较上周+3.9,其中盛隆24.3,金博10.5,海福3.6,吉山3.5(单位:万吨)。整体库存呈现增加态势,需求端表现依旧较差,刚需成交不足,工地采购节奏较慢,加上北材陆续到港,市场资源总量在增加,而去化相对缓慢,库存增幅扩大。目前广州多区解除临时管控,商家情绪面有好转,但据反馈,实际成交并无改善,全国的寒潮来袭,需求依旧低迷,钢价持续拉涨动力不足。钢厂仍处亏损状态,但原料端价格较为强劲,钢厂生产积极性不佳,个别电炉厂已开始停产,部分规格资源也处缺货状态。考虑实际成交量有限,下周广东地区库存或将继续增加,预计下周广东市场价格震荡偏强为主,但是空间有限。

【广西市场】

本周市场价格从数据上来整体变化不大,震荡运行。今日市场价格普遍持稳观望,从午后市场情况来看,周五整体需求释放较好。目前省内市场推涨意愿相对一般,仍以卖货为主,降低整体库存,为后市做好准备。省内部分地区逐步解封,但钢材贸易恢复速度偏慢。原料方面来看,钢厂仍处亏损状态,钢坯价格持稳,唐山钢坯现报3550元/吨,钢价成本端仍有一定支撑。目前国内疫情管控逐步放开,加之地产利好政策带动下,价格有所支撑。综合来看,预计下周市场价格震荡偏强为主。

【福建市场】

回顾本周,福建市场建-材价格震荡盘整,从数据上来整体小幅下跌10-20。库存方面来看,本周厂内库存总计20.05万吨,较少0.15万吨,福建市场库存50万吨,较上周增长2万吨。其中三钢材34万吨,库存不变,临近年尾,工地采购量减少,需求较差,心态不稳,厂库小幅降库,市场库存小幅累库,商家对后市的观望心态更加浓厚。宏观方面来看,地产“三箭齐发”,房地产行业有望迎来平稳健康发展的新格局。国内疫情防控政策有所放开,政策面利好。原料方面来看,钢坯价格持稳,唐山钢坯现报3550元/吨,钢价成本端仍有一定支撑。综合考虑料下周市场价格维持震荡为主,建议按需采购,谨慎操作。

【西南市场】

本周市场稳中偏强运行,重庆涨30,贵州跌10,四川涨30,云南涨30,本周市场基本持稳运行,盘面来回震荡,市场商户操作性很小,目前商户多有观望躺平等待冬储价格出台的打算,但是现市场价居高,今日西南市场价在3920-3980之间,重回全国高价地区,但和周边市场差距还不是很大,外加市场疫情久久未解决,所以北材南下的风险暂时不大,最薄弱的还是市场需求,重庆地区甚至有封控一月有余的情况,库存面:随着年底需求的减少,西南整体的库存也出现的小幅累库的迹象,尽管很小,但厂家也有一定的压力,就这盘面走势来看,后面市场价格多以震荡看待,幅度将都不会很大,整体趋势可能偏强30-50之间。

三、钢厂价格政策

本周建材价格持续窄幅波动运行。疫情管控本周迎来方向性转变,措施逐渐宽松,部分地区正在抓紧复工复产,宏观方面,美联储主席鲍威尔表示最快12月就会放缓加息步伐中国11月官方制造业PMI48,前值49.2,低于市场预期的49,钢铁行业PMI40.1,35城螺纹钢厂库182.07万吨增加3.17万吨,线材厂库48.77万吨减少0.75万吨,钢厂总库存230.84万吨;钢厂产量284.17万吨减少0.74万吨,表观需求279.77万吨,较上周减少11.49万吨。本周库存受多方面影响转为小幅增加,目前钢材处于弱现实强预期的局面,但强预期被疫情和接下来的天气情况拖累,临近冬储,市场商家愈发谨慎,部分地区价格发生踩踏,预计下周价格窄幅震荡运行,上行空间有限。

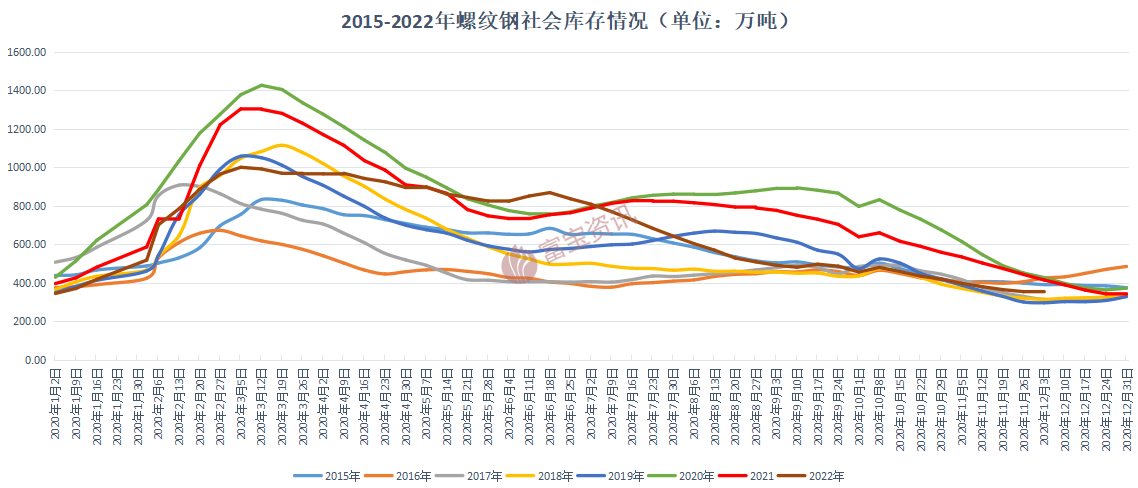

四、库存分析

1.数据解读

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):354.57万吨增加1.2万吨,环比增加0.34%,与去年同期相比减少59.1万吨,同比减少14.29%。本周线材全国统计仓库库存量(如图2所示):64.51万吨减少6.75万吨,环比减少9.47%,与去年同期相比减少65.58万吨,同比减少50.41%。疫情蔓延,天气转冷,需求兑现受阻,螺纹社库略有增加。我们再看一下本周钢厂产量,本周螺纹钢周度产量284.14万吨减少0.74万吨,环比减少0.26%,与去年同期相比增加6.93万吨,同比增加2.50%,钢厂利润偏低,产量小幅度波动。

2.未来趋势分析

本周钢材价格走势持续窄幅震荡运行,本周疫情较大范围蔓延,有较多城市封控,使全国的的资源流动受阻,且天气大幅降温,部分地区有雨雪天气影响施工,终端需求正常兑现收到了较大阻碍,表观需求下降,库存逐步由下降转为小幅度增加,钢厂利润空间较小,增产预期不强,预计短期产量仍小幅波动为主。本周疫情管控本周迎来方向性转变,措施逐渐宽松,部分地区正在抓紧复工复产,部分地区正在抓紧复工复产,但市场内部氛围偏弱,终端需求受到疫情蔓延和天气转冷的影响持续偏弱,采买较少,市场内部需求则对后期较为谨慎,宏观方面,美联储主席鲍威尔表示最快12月就会放缓加息步伐中国11月官方制造业PMI48,前值49.2,低于市场预期的49,钢铁行业PMI40.1,目前钢材处于弱现实强预期的局面,但强预期被疫情和接下来的天气情况拖累,临近冬储,市场商家愈发谨慎,部分地区价格发生踩踏,预计下周价格窄幅震荡运行,上行空间有限。

五、原料成本

◆钢坯:本周全国钢坯价格稳中窄幅震荡,目前唐山风向标钢厂钢坯报3550元/吨;秦皇岛卢龙钢厂钢坯报3550元/吨(均含税出厂)。需求方面,受疫情影响,唐山本地实行静默管控政策,车辆运输方面受阻,叠加传统淡季效应影响,终端需求释放缓慢。下游钢企利润亏损情况未改,厂家生产积极性不高,对钢坯采购意愿不足,本周钢坯直发成交整体表现一般偏弱。供应方面,近期钢坯直发资源多被动入库,库存方面呈现增加态势,叠加部分钢厂的钢坯陆续开始恢复外卖量,钢坯供应量较为充足,碍于下游需求表现依旧不佳,因此市场处于供大于求局面。库存方面,目前唐山三大钢坯库存总计33.14万吨,较上周同期增加4.05万吨。原料方面,本周铁矿石指数整体偏强整理;焦企全面提涨第二轮100-110元/吨,预计近日将陆续落地;目前钢坯利润亏损214-141元/吨。随着传统淡季的不断深入,户外施工率将逐渐减少,终端需求释放将愈发萎靡,钢坯社会库存随之增加,市场供需矛盾深化。考虑到坯厂成本压力增加,钢厂亏损幅度扩大,加上疫情管控政策有所改变,厂商挺价盼涨心态仍存,故预计下周钢坯价格稳中窄幅偏强震荡。

◆铁矿石:本周铁矿石价格偏强运行,现62%普氏指数101.15美金。连铁期货拉升至760元附近高位震荡。主要是地产利好政策出台较多以及疫情防控政策放开,市场对经济恢复预期较高。但钢厂仍处于盈亏平衡点附近波动,且对后市没有看涨心态,需求难以提升。港口现货方面,山东港PB粉756成交,唐山PB粉770/775成交,PB粉的买盘相当多,反而出PB粉的卖盘很少,月底能交货的该卖也都卖了,预售资源要看时间,多数现货贸易商不愿意接中旬以后的,毕竟时间久怕有变数。料短期进口矿维持高位震荡,存小幅回调但无大跌可能。普指参考100美金附近。国产矿方面周内上调为主,唐山涨30元66资源湿基不含税730元左右,主导钢企到厂在930元。河北山西矿山有验收通过但仍未接到复产通知。整体资源仍偏紧,而各地疫情封控影响资源跨区流通。市场供需表现僵持。料短期内粉价格稳中偏强运行。

◆废钢:本周国内废钢市场偏强运行,主流涨幅在30-100元不等。目前全国疫情严重,对废钢运输造成了极大的影响,上游废钢加工基地多停工停产,加上寒潮来袭,工地开工率较低,废钢产出减少,在废钢资源紧缺的环境下,钢厂不得不拉涨吸货,但期螺回调,钢坯昨天小跌20,部分钢厂在利润亏损的情况下小幅下调废钢采购价格以此来刺激出货。整体来看,虽近期宏观面政策利好刺激稳定盘面,疫情发酵促使到货量有所减少,对废钢也暂有支撑,但目前迎来成材交易淡季,钢厂利润大多数处于亏损之中,为长期生产或接下来的冬储计划考虑,各厂将根据自身情况进行调整,预计短期废钢多按需调整为主。

六、行情预判

通过多方面因素的分析,我们预计之后一周钢价或持续区间震荡为主。

主要原因如下:从利多的角度来看:1、疫情逐步放开;2、楼市利好政策频发;3、美联储加息放缓。

从利空的角度来看:1、天气逐渐转冷;2、终端需求持续萎靡;3、临近冬储,商家提涨意愿不高。

七、产业信息

中证报:12月1日,浦发银行分别与万科、碧桂园、龙湖集团、绿城中国、美的置业、仁恒置地、大华集团、保利发展、中海发展、华润置地、招商蛇口、中国金茂、大悦城、华发股份、越秀地产及建发地产16家房地产企业签订“总对总”战略合作协议,合计意向性融资总额达5300亿元,全力支持房地产市场平稳健康发展。

中国金融新闻网:截至10月末,中国华融正在推动中的房企纾困项目16个,预计相关项目将实现上下游供应商10.74亿元工程款、材料款顺利清偿,并保障22548套商品房按期交付,带动256.89亿元项目复工复产。

八、下游基建

基建领域:近期基建投资正在加速冲刺,政策密集出台,一批重大项目集中开工。11月以来,国家发展改革委已连续三次召开基金项目视频调度工作会,督促指导地方推进政策性开发性金融工具已签约投放项目加快开工建设,尽快形成更多实物工作量。据悉,国家开发银行、农业发展银行、进出口银行已完成超6000亿元政策性开发性金融工具投放。在政策性银行的撬动下,银行配套融资持续落地,相关项目计划总投资已超过3万亿元,为加快开工注入“强心剂”,而且后续政策性开发性资金将继续加力。此外,为了缓解地方财政收支矛盾,扩大有效投资稳增长,今年地方政府债券发行规模创历史新高。今年前11个月全国地方政府债券约72761亿元,比去年同期增加千亿。而且近期有一批重大项目密集开工,比如,郑州有140个重大项目集中开工;三亚一批项目集中签约、开工,总投资超300亿元;南通至宁波高铁开工建设;西延高铁西铜段、西渝高铁陕西段开工建设;等等。虽然当前淡季效应加深,钢材下游实际需求有所萎缩,但是,在政策利好支持下,预计年底将有更多项目形成实物工作量,对螺线等用钢需求仍形成带动。

如果您无法正常浏览文章全文,请下载并安装Adobe Acrobat Reader。:http://www.f139content.com/steel2/upfiles/2021-11/20211112171010410.pdf

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。