建材周评:疫情大面积蔓延,预计下周钢价走势区间震荡为主(11.21-11.25)

2022-11-25 17:26:45 来源:富宝资讯 打印

富宝资讯11月25日消息:

一、行情回顾

本周全国市场建材价格窄幅偏弱运行,其中江苏地区南京跌20,河北唐山跌50,南昌跌60、浙江杭州跌30,上海跌20,广州跌40,四川成都稳。

二、重点地区周评

【江沪市场】

本周市场价格偏弱调整:南钢跌20,沙钢价格主流跌10,永钢价格主流跌40,中天价格主流跌30;南钢价格周五实际成交3830元/吨相对上周下跌30元/吨,原料方面:25日唐山迁安地区普方坯资源出厂含税稳,报3540元,焦炭第一轮提涨落地,成本端支撑坚挺。社会库存方面,据富宝统计本周南京库存18.84万吨,较上周降库2.53万吨。,苏州库存共计库存7.71万吨(上周7.73万吨),整体库存普遍降库为主,传统淡季需求偏弱,商户去库化为主,昨数据显示虽然社库降低,但是钢厂库存垒库,对于后市价格支撑偏弱。宏观方面,房地产金融支持政策加速落地以及降准预期,使得房地产板块继续拉升,振奋现货市场情绪。考虑疫情持续蔓延,需求支撑有限。预计下周江苏地区市场价格震荡偏弱。

【浙江地区】

本周钢价震荡偏弱20-30,目前全国疫情多发,下游需求一般,商家操作多以走货兑现为主,库存方面,目前杭州市场螺纹41.2万吨,据了解,杭州市场8家大户周一至周四成交量10.53万吨,宁波市场6家大户周一至周四成交量成交量2.94万吨,目前杭州市场盘螺资源陆续到货,其价格与螺纹价差逐渐缩小,后市来看,目前市场处于供需两弱状态,且临近冬储市场累库风险将增加,商家心谨慎,综合来看,预计下周钢价仍震荡偏弱,幅度20-30。

【江西市场】

本周江西江西地区刚刚好转的疫情情况又有转头增加趋势,萍乡地区已经开始逐步恢复正常,但全国整体疫情处于蔓延态势,江西很难独善其身,抚州九江景德镇疫情较为严重,南昌地区出台外地到南昌五天内不准进入公共场所,影响终端需求的正常兑现和资源的正常流动,本周出价情况较上周有明显减少,盘面走势持续震荡,今日午后南昌地区主流成交3740元/吨,较上周五下调60元/吨,市场成交多终端为主,商家观望情绪较强,操作意愿不高,当前南昌地区库存持续下降,本周江西地区受到封控的影响,库存略有增加,赣州2.72,增加0.64,九江1.6,增加0.22,吉安0.336.增加0.171,宜春0.3,增加0.05,新余2.41,增加0.18,鹰潭0.37,增加0.14,萍乡0.66,增加0.03,景德镇0.52,增加0.02,但总体仍处于低位,对价格尚有支撑,宏观利好政策不断出台,预计降准在一至两周内落地,和六大行落实“十六条”监管政策对于暂时遇困房企存量开发贷款给予展期等安排等政策,积极挽救房地产市场,综合考虑下周江西地区整体仍然处于窄幅震荡行情,当前行情波动较为频繁,建议谨慎操作。

【安徽市场】

本周涨跌幅统计:从周一到周五,马钢抗震螺纹挂牌价从4140涨到4110,跌30元/吨。马长江螺纹从3880涨到3830,跌50元/吨,六钢指导价从3910涨到3920,涨10元/吨。本周价格涨跌互现

市场分析:本周价格涨跌互现,多数代理商库存处于低位状态,心态相对平和,多选择稳价,在市场不认可的情况下亦没有暗降打算。本周主流钢厂库存较上周均有小幅减少,合肥钢材总库存8.15万吨,周环比减少1.51万吨,其中螺纹钢库存6.92万吨,周环比减少1.1万吨,线盘库存1.23万吨,周环比减少0.41万吨,库存方面,仍维持偏低水平。目前目前省内盘螺需求尚可,但供应量短期一直未能跟上,市场上盘螺螺纹差一直处在高位,不过目前部分钢厂警惕后续天气渐冷后,需求转弱的风险,有提前缩小螺纹盘螺差的行为。综合来看,预计下周安徽市场窄幅震荡运行。

【山东市场】

本周山东地区建材价格先强后弱,目前莱钢实际价格3700元/吨,市场心态尚可,整体出货水平不一。本周受省内疫情扩散影响,部分区域汽运受到限制,截止本日,山东济南地区HRB400EФ18mm主流报价3720元/吨,较上周五价格跌40,由于山东本地价格洼地几乎无新增资源,目前盘线紧缺预计短期盘线价格支撑偏强,且市场反馈永锋部分资源通过汽运外发杭州缓解了省内供货压力,宏观消息面:地产以及金融政策方面利好频出,在淡季需求情况下对于市场心态有一定支撑,但实际效果还需要看后续降准方面落地情况。现货操作方面:下周可进购少量盘线资源,支撑力度较大,螺纹保持低库存即可。

【京津冀市场】

本周京津冀地区价格整体稳中小涨,上涨幅度10-20元/吨。周后期在期螺以及成本端带动下,厂商价格试探性小涨,盘中交投未有明显改善。受宏观利好消息刺激。库存方面,现京津冀地区库存由降转升,北京地区建筑钢材总体库存量为33.92万吨,较上周增加1.65万吨,库存首次出现增加;成交方面,本地区疫情散发,贸易商多数居家办公,司机需持24小时核酸证明,尤其北京地区多数仓库管控,抑制终端需求,市场成交量出现明显下滑趋势;商家心态方面,现盘面尚有支撑,商家操作随行就市为主,心态分歧,部分选择躺平,部分积极降库出货;整体来看,目前市场库存低位商家心态尚可,短期对价格存在支撑,不过随着冬储预期一般,叠加封控下需求有限,后期库存有进一步增加趋势,关注供应变化,市场操作谨慎,预计下周市价高位调整为主,上下波动空间有限。

【两湖市场】

本周两湖地区价格窄幅波动运行,整体偏弱,今日午后长沙地区主流成交3950元/吨,较上周五下调40元/吨,武汉地区主流3860,较上周下调20元。两地疫情情况较为严重,其中湖北波及面较广,武汉大面积封控,钢材进出库受到较大影响,当前出台防疫20条政策,对疫情管控有所放松,但疫情蔓延把控的压力增加,目前未到疫情好转的拐点,对终端需求造成较大影响,成交情况较之前一周有所减弱,本周长沙建材社会库存10.32万吨,较上周减少2.54万吨,武汉建材社会库存18.65万吨,较上周减少1.93万吨,库存呈持续降库趋势,六大行密集“输血重点房企,已披露的意向性授信额度高达12750亿元,预计降准在一至两周内落地,总体而言,政策利好预期驱动钢价向上,但疫情压制钢材需求释放力度。目前钢厂盈利水平低位承压,后期仍有减产预期,预计短期钢价走势区间震荡为主。

【河南市场】

本周河南市价偏弱运行,跌幅在10-40,周口安钢螺纹库提Φ18mm-Φ22mm市价3810-3830,今安钢螺纹较上周日跌30,本周盘面震荡走势不佳,宏观利好政策对价格的刺激性影响减弱,市场交投整体偏弱;资源方面,目前省内建筑钢材厂家生产积极性低,前期停产厂家短期无复产计划,外省钢厂也多处停减产状态,近期外省资源抵运减少,市场库存处年内低位。据了解郑州市场建筑钢材库存总量约9.4万吨,环比上周减少约0.1万吨,其中,螺纹钢库存为7.2万吨,盘线库存在2.2万吨左右;安阳由于只有永兴尚产螺纹,现地区建材总库存不足8千吨;市场方面,受盘面影响,市价上涨乏力,商家操作不积极,本周河南疫情影响加剧,部分本地资源在省内运输都受限,昨日郑州进入5日的静默期,商家情绪受到影响,市场出现部分低价资源,现厂库社库皆处低位,市场规格紧缺现象尚存,短期市场价格尚有支撑,综合考虑,预计河南短期市价窄幅震荡,暂看幅度20-40。

【广东市场】

本周广东市场稳中走弱,广州地区跌10-60,湛江地区跌30-60,揭阳地区跌20-30,韶钢持稳于4010附近。本周来看,国常会提及降准工具,预计12月落地可能性增大,金融政策不断支持地产,或对市场情绪面有所提振,焦炭首轮提涨落地后对成材有一定支撑作用。但因疫情影响,市场交投活跃度未见恢复,商家心态方面仍以谨慎为主,整体成交不温不火。截止11月23日本周广州库存线材23.6较上周-1.4,螺纹33.7较上周+2.6,总量57.3较上周+1.2,其中盛隆24.3,金博10.5,海福3.4,吉山3.9(单位:万吨)。库存拐点或将出现,连续两周有累库情况,但增库数量不明显,北材资源南下不及往年,商家心态暂无明显变化。本周全国表观需求数据大降,影响盘面走弱,目前行情不稳,贸易商心态随盘面而波动,传统淡季下,连续降雨天气,终端需求不足,商家让利走量心理居多,今期螺低位反弹支撑下,现货价格逐渐坚挺,整体调整空间有限。多空博弈局面下,预计下周广东市场窄幅震荡为主。

【广西市场】

本周市场价格从数据上来整体下跌40-50。目前省内市场观望情绪较浓,在资源总量较少的支撑下,价格相对坚挺。短期内市场价格上行空间不大,下行有所支撑。目前全国疫情严峻,省内部分地区受到疫情影响,商家多降库避险操作为主。从宏观上来看,保交楼”专项借款资金已基本投放至项目。政策落地显效,民间投资提速可期;房企获得多元化资金支持,宏观面多方利好。从原材料上来,唐山钢坯现报3540元/吨,成本端支撑尚存。整体来看,在实际需求偏弱以及市场心态悲观的情况下,预计下周市场价格窄幅震荡运行,建议谨慎操作。

【福建市场】

回顾本周,福建市场建-材价格从数据上来整体小幅下跌30-40。从钢厂来看,明日主导钢厂旬价调整,预计维稳为主,代理依然保持倒挂。库存方面来看,本周厂内库存总计20.2万吨,较少0.1万吨,福建市场库存48万吨,较上周减少3万吨。其中三钢材34万吨,较上周减少2万吨。临近年末,叠加目前处于传统消费淡季,下游工地赶工情况一般,主要以按需采购,因此需求仍然偏弱,厂库以及市场库存有小幅降库。宏观政策上多方利好,价格所有支撑,但上涨依然乏力。近几日省内多为降雨天气,所以市场氛围偏弱,综合考虑料下周市场价格震荡盘整为主,建议谨慎操作。

【西南市场】

本周西南市场整体稳中偏弱运行,其中,四川稳,贵阳跌10,重庆稳,昆明跌40,本周盘面震荡,现货市场价格稳中调整,幅度均比较小,首先重庆云南地区疫情没有明显的好转,一直都断断续续,重庆地区商户居家比较多,市场需求受影响,云南则因钢厂的低生产,平衡了市场的弱需求,出省也由以前一万多一天变成两三千,库存来看本周西南市场建材总库存都处于不同程度的下降,其中贵州、重庆降幅较大,钢厂面存小幅累库现象;需求来看年底资金紧张,下游工期时间也会缩短,外加疫情的干扰多数商户选择观望躺平;按照目前走势看,下周预计钢价保持稳中调整为主。

三、钢厂价格政策

本周建材价格整体窄幅波动运行。全国疫情大规模蔓延,较多地区封控,对物流运输与终端需求正常兑现有较大影响,疫情防控放开预期逐渐落空,宏观面有所利空,部分地区环保性限产,影响钢厂产量,且当前钢厂盈利水平较低,后期仍有减产预期,35城螺纹社库358.37万吨减少10.43万吨,线材社库65.43万吨减少5.83万吨,社库总库存418.8万吨;螺纹钢厂库178.9万吨增加4.05万吨,线材厂库49.52万吨增加1.21万吨,钢厂总库存228.42万吨;钢厂产量284.88万吨减少5.79万吨,表观需求291.26万吨,较上周减少20.70万吨。考虑到目前疫情蔓延仍未到转折点,商家多较为谨慎,终端需求受阻,整体来看预计下周市价窄幅震荡为主,建议谨慎操作。

四、库存分析

1.数据解读

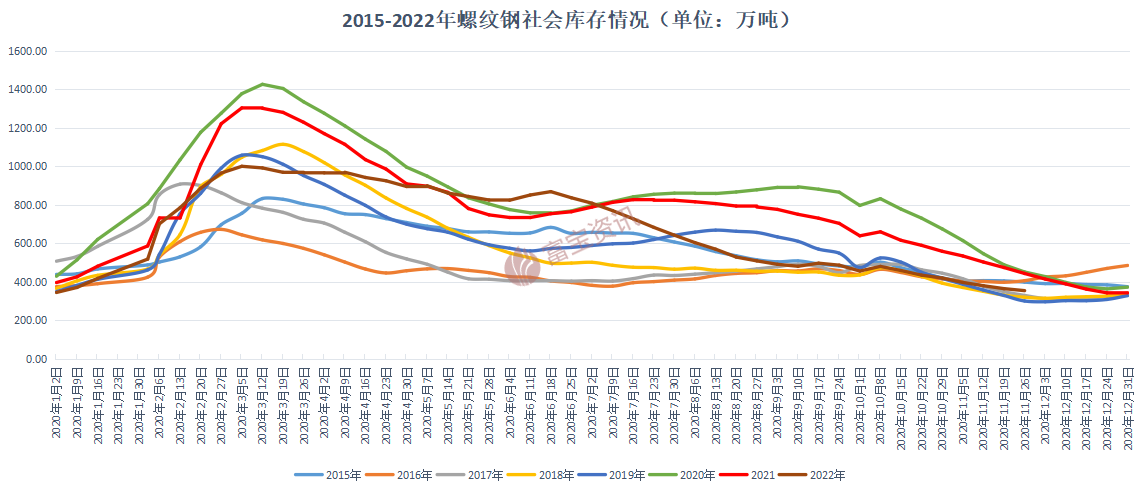

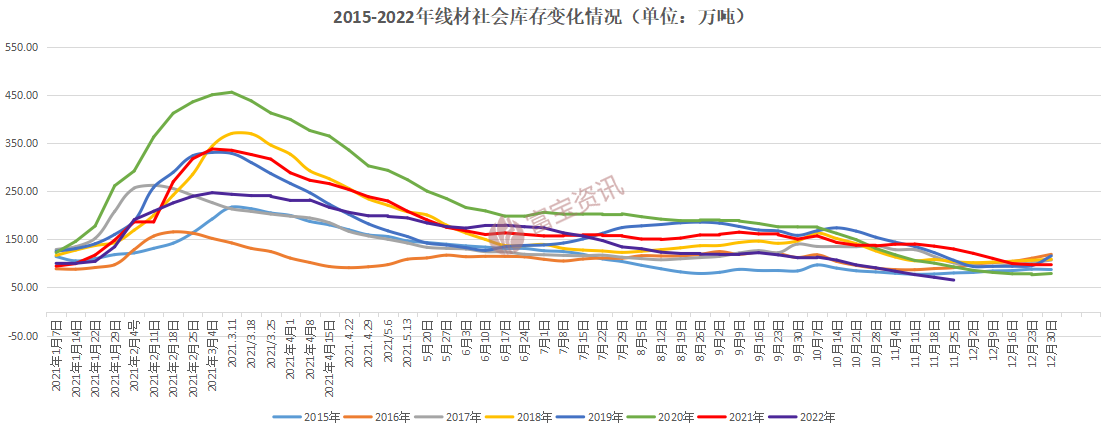

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):353.37万吨减少10.43万吨,环比减少2.87%,与去年同期相比减少89.4万吨,同比减少20.19%。本周线材全国统计仓库库存量(如图2所示):65.43万吨减少11.35万吨,环比减少14.78%,与去年同期相比减少70.61万吨,同比减少51.90%。库存持续呈现下降趋势,但幅度较之前已有所降低。我们再看一下本周钢厂产量,本周螺纹钢周度产量284.88万吨减少5.79万吨,环比减少1.99%,与去年同期相比增加12.71万吨,同比增加4.67%,部分地区秋冬政策性限产,叠加钢厂利润偏低,产量继续下降。

2.未来趋势分析

本周钢材价格走势窄幅震荡运行,全国疫情较大面积蔓延,且目前还尚未见到拐点,部分地区静默管控,导致需求正常兑现受阻,表观需求下降,钢厂资源发货受阻,商家到钢厂拿货情况减少,本周厂库有小幅度累积,社会库存较低,已经处于近几年的低位,国内焦企首轮提涨幅度在100-110元/吨,挤压成材端利润,钢厂盈利水平低位承压,减产预期阶段性兑现,且受到当前行情影响,产量还有进一步降低的可能,目前疫情防控措施放松预期降低,宏观面有所利空,商家多持有谨慎观望态度,市场内部成交较为冷清,多是终端为主,整体来看预计下周市价窄幅震荡为主,建议谨慎操作。

五、原料成本

◆钢坯:本周全国钢坯价格整体偏强整理,目前唐山风向标钢厂钢坯报3540元/吨;秦皇岛卢龙钢厂钢坯报3540元/吨(均含税出厂)。需求方面,丰润地区疫情不断反复,叠加需求性淡季,钢材利润倒挂现象较多,下游独立轧钢厂开工率偏低,部分产线停产检修,对坯料采购积极性有限,本周钢坯直发成交整体成交表现一般。供应方面,唐山市钢厂烧结机限产至25日,临近日期,部分高炉陆续开始复产。本周受黑色系盘面走红带动下,钢坯价格小幅拉涨,利润亏损程度有所修复,个别钢厂钢坯资源恢复对外销售,据统计本周钢坯外卖量数据有所增加。库存方面,目前唐山三大钢坯库存总计29.09万吨,较上周同期增加3.13万吨。原料方面,本周铁矿石指数整体偏弱整理;焦炭第一轮提涨落地:河北某主流钢厂对焦炭价格上调,湿熄上调100元/吨,干熄上调110元/吨;目前钢坯利润亏损28-143元/吨。目前唐山全域执行静默管理,疫-情风险排查五天,货车司机持24小时或48小时内核酸均可进场,进行正常装卸,从目前来看对钢材市场影响有限。除唐山之外,多地疫情也出现反复,市场人心惶惶,终端需求释放有限,但考虑钢厂生产成本高压下,价格尚有支撑,故预计下周钢坯价格稳中震荡调整,幅度预计30-50元。

◆铁矿石:本周铁矿石价格偏弱调整,现62%普氏指数95.2美金。连铁期货回落至720-730附近震荡。主要是防控放开受阻,各地防疫升级,市场预期落空心态转弱。加上焦炭提涨落地,钢企利润受到压缩,询盘积极性降低。港口现货方面周内PB粉成交730-736元,PB块841-850元。品种方面热度仍集中在PB粉,同时由于印度降低关税,也颇为关注印粉资源的溢价,但有资源的报盘价格都偏贵,且印粉由于指标差异价格差距也很大,因此敢接盘的买家几无。周内公布了FMG十二月折扣,较上个月再次扩大。市场变化较大无可持续行情,预计短期普指在95美金附近震荡。内矿方面,稳中小幅偏弱运行,原矿缺乏持货矿企高要,钢企利润不佳且外矿性价比较高,多压价少量采货,整体市场交投冷清,各方多持观望态度。主流资源湿基不含税在700-720元。部分区域大矿有小幅下调趋势,短期看内粉偏弱运行。

◆废钢:本周全国废钢震荡运行为主。目前全国疫情形势严峻,尤其是河北、山西,四川、重庆,新疆等地区,对废钢的产出、加工、运输造成了一定影响,供应端相对较弱;再从需求上来看,因空气污染、产能过剩、生产亏损等问题,使得部分钢厂进入停产或检修状态,因此需求端也并不理想。而本周现货端表现比较平平,所以废钢价格波动不大,多窄幅震荡调整。马上进入12月份,虽然今年形势比较难,冬储意愿并不像往年那么强烈,但是部分钢厂还是有需求的,加上市场整体资源偏紧,且昨晚再次提出降准消息,提振黑色市场,这对废钢有一定的支撑,今已有部分钢厂开始补涨吸货操作。但还是那句老话,钢厂落脚点还是自身利润,目前处于成品淡季,终端需求有限,钢厂利润依然堪忧,要时刻关注成品走势,把握好出货节奏,不要一味囤货赌涨!

六、行情预判

通过多方面因素的分析,我们预计之后一周钢价或持续区间震荡为主。

主要原因如下:从利多的角度来看:1、库存持续较低水平;2、六大行密集输血重点房企;3、降准预计一两周之内落地。

从利空的角度来看:1、疫情影响面较广;2、温度正在逐渐转冷;3、商家操作意愿不强。

七、产业信息

中新网:2022年的土地市场总体处于相对低位状态,卖地收入规模较去年有所降低。截至11月23日,年内全国40个重点城市卖地收入1.87万亿元,而去年1月至11月为2.73万亿元。多地正全力开启加速供地模式,以期提升土地市场热度。

央广网:11月24日,工商银行与万科集团、金地集团等12家全国性房地产企业,提供意向性融资总额达6550亿元。根据合作协议,工商银行将围绕房地产开发贷款、个人住房按揭贷款等业务领域,与相关房企集团开展全方位合作,满足企业合理融资需求。

八、下游基建

房地产市场:本周该领域政策支持力度进一步增大。证监会:支持房地产企业合理债券融资需求;央行、银保监会:稳定房地产开发贷款投放、因城施策实施好差别化住房信贷政策;“保交楼”再出新政,央行拟向商业银行提供2000亿元免息再贷款,银保监会表示,“保交楼”专项借款资金已基本投放至项目,资金投入带动形成一批实物工作量,有效促进了项目建设交付。银保监会相关部门负责人表示,2022年1-10月,银行业投放房地产开发贷款2.64万亿元,发放按揭贷款4.84万亿元,为稳定房地产市场提供了有力的金融支持。近日国有六大行已合计向17家房企提供意向性授信额度超1.2万亿元,工商银行与12家全国性房企签约提供意向性融资支持逾6500亿元,目前房企获得多元化资金支持,从当前各家银行动作来看,其工作步调一致,支持房企融资的信号也非常明显,预计年末还将有更多房企获得多元化融资支持,以进一步改善流动性问题。此外,继杭州、成都后,热点城市西安也对楼市调控政策进行了“松绑”,西安对限购政策进行了调整,包括放松购买首套二手房的条件,降低人才购房门槛,增加二孩及以上家庭购房套数,缩小限购区域范围等。总体来看,在各项政策利好支持下,预计年底房地产市场有望逐步复苏,不过,当前处于季节性淡季,该领域螺线消费或维持偏弱态势。

如果您无法正常浏览文章全文,请下载并安装Adobe Acrobat Reader。:http://www.f139content.com/steel2/upfiles/2021-11/20211112171010410.pdf

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。