建材4月月报:疫情在左,需求在右,5月份行情仍可期

2022-04-29 17:44:41 来源:富宝资讯 打印

富宝资讯4月29日消息:

核心提示:4月全国建材价格偏弱运行为主。其中河北地区本月共计下调10-120元,江苏稳涨跌均现,幅度在10-80,安徽下跌30-70,云南涨30,福建地区下调40-50左右,整体来看各地区的下跌幅度不大,4月份疫情大背景之下,市场流动性受阻,成交大幅度减量。

【内容提要】

◆4月国际钢市震荡偏弱运行

◆ 4月全国建材价格呈现整体持平走势

◆ 4月螺纹高线盈利空间较上月小幅下滑

◆ 4月华东成交量整体成下降趋势

◆ 下游分析:需求短期受抑制,后期仍有回升动力

◆ 下月行情整体会偏强,盘面会先强后调整

◆ 下月行情展望

一.国际市场概述

4月国际钢市震荡偏弱运行。美国市场,截至2022年4月23日一周,美国国内粗钢产量为178.4万短吨,产能利用率为81.7%。去年同期产量为183.4万短吨,产能利用率为80.8%,本周(截至4.23)产量同比增长2.7%,环比增长1%,当时(截至4.16一周)产量为176.6万短吨,产能利用率为80.9%。欧洲市场,根据阿根廷钢铁协会的数据,3月份阿根廷粗钢产量为41.7万吨,环比增长30.7%。期间,热轧板卷产量为40.8万吨,冷轧板卷产量为11.1万吨。增长的产量反映了来自汽车制造业、农具制造业、基建和能源产业的更高需求。亚洲市场,国内钢价窄幅震荡调整,宏观政策调控原材料,成本端支撑坚挺,受疫情影响,下游需求仍偏弱,叠加运输受限,成交偏弱,然钢厂利润偏低,钢厂挺价意愿均强,5月来看,随着疫情好转,成交预计会有好转,叠加电炉钢厂或有继续检修的计划,综合考虑,料下月国际钢价走势预计震荡偏强运行。

二、国内市场动态

1. 国内区域均价以及各大主流城市报价

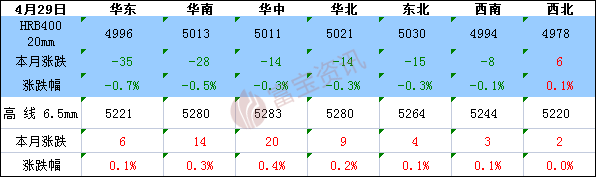

4月全国建材价格呈现整体持平走势,月度涨跌幅整体有限。受到华东疫情影响江浙沪运输基本停滞,对现货成交影响较大。其中华北地区本月共计上涨10元,华东上调10元,华南上调15元,华中地区上调20元,西南上调3元,东北上调4元,西北地区上调2元。宏观消息面:工信部发改委多次发文保供生产、疏通物流等经济政策,央行降准0.25已经落地,虽然LPR未动但是多地区商业银行准备金下调也表面了经济层面刺激经济发展的决心,富宝认为5月预计还有降准降息预期,市场目前对美联储加息的利空消息尚未消化,下个月多空交织,待上海复工复产时间来临,预计全国面临较大需求反弹。

表1 、七大区域螺线价格月度变化

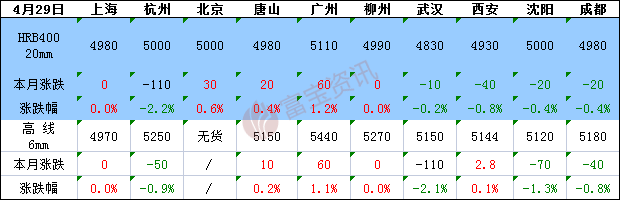

表2 、全国主流城市螺线价格月度变化

2.成本分析

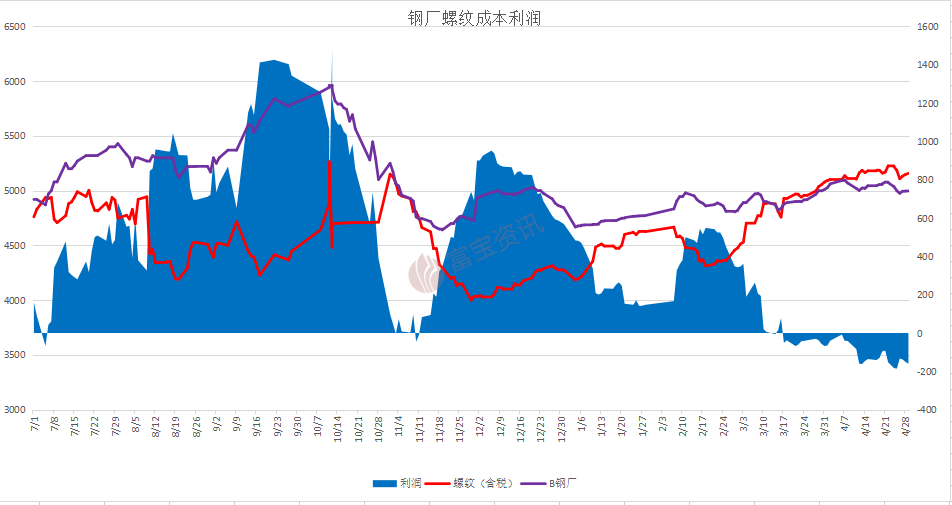

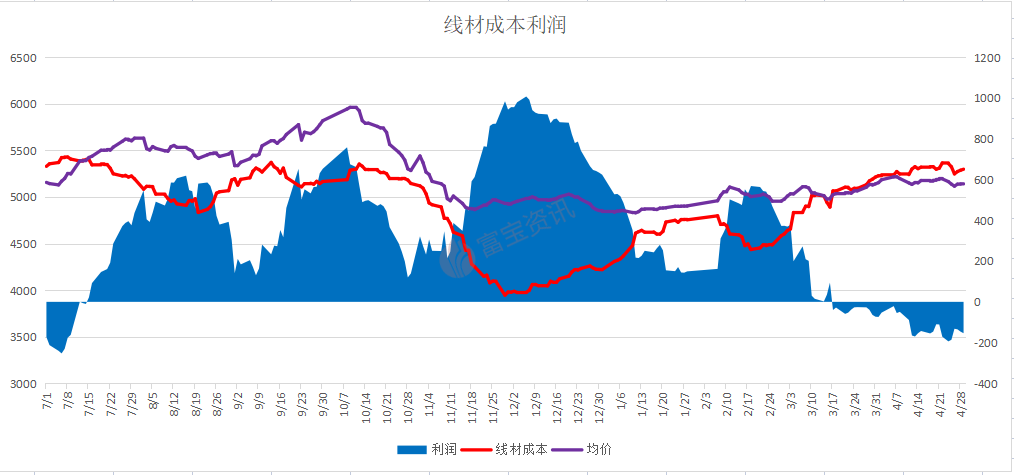

本月盈利空间较上月小幅下滑,据富宝成本模型测算,截至月29日,国内中小钢企20mm三级螺纹钢盈利空间为-163元/吨,较上月末(-68)盈利减少95元/吨;8-10mm高线盈利空间为-154元/吨,较上月(-73)盈利空间减少71元/吨。本月钢厂利润继续下滑,主要是需求弱,成材弱于原料,钢厂利润空间压缩,但本月的一些操作,有利于改善这一现象。目前多地钢厂生产逼近或已落入盈亏平衡线,加上疫情物流影响现货出货,局部钢厂焖炉情况已时有发生,而下游库存普遍偏低,五一前存在脉冲式补库可能,短期供需错配矛盾可能加大,并支撑现货价格。目前疫情持续扰动基本面,旺季窗口逐步关闭下市场重心开始转向现实端,叠加原料远月价格受供应缓解预期以及粗钢平控影响有所转弱,远端成本支撑力度转弱,负反馈情绪酝酿,钢材进一步的上涨空间更多取决于自身现实的改善力度。

图1 中小钢企20mm三级螺纹钢盈利空间

资料来源:富宝资讯

图2 中小钢企6.5mm高线盈利空间

资料来源:富宝资讯

3、产能及产量分析

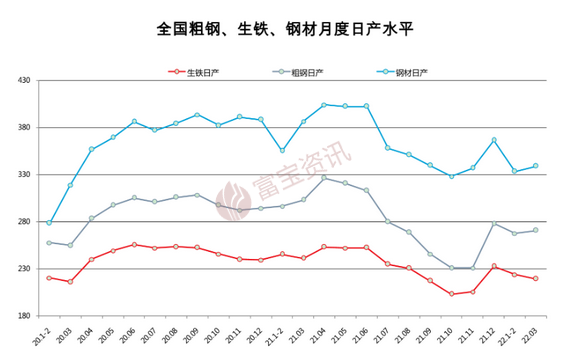

2022年3月,全国生产粗钢8830.0万吨、同比下降6.40%,日产284.84万吨/日、环比1-2月累计日产增长6.39%;生产生铁7160.0万吨、同比下降6.20%,日产230.97 万吨/日、环比1-2月累计日产增长3.13%;生产钢材11689.0万吨、同比下降3.20%、环比1-2月累计日产增长13.09%,日产377.06万吨/日;1-3月,全国累计生产粗钢2.43亿吨,同比下降10.50%,累计日产270.42万吨;生产生铁2.01亿吨、同比下降11.0%,累计日产223.23万吨;生产钢材3.12亿吨、同比下降5.90%,累计日产346.59万吨。

2022年3月,重点统计钢铁企业共生产粗钢6945.46万吨、同比下降7.03%,日产224.05万吨、按同口径相比2月增长5.29%(本月统计样本新增三家企业);生产生铁6029.31万吨、同比下降6.20%,日产194.49万吨、按同口径相比2月增长3.68%;生产钢材6807.20万吨、同比下降4.77%,日产219.59万吨、按同口径相比2月增长5.95%。1-3月,重点统计钢铁企业累计生产粗钢1.93 亿吨、累计同比下降10.17%,粗钢累计日产214.91万吨;累计生产生铁1.70亿吨、累计同比下降9.73%,生铁累计日产188.34万吨;累计生产钢材1.88 亿吨、累计同比下降8.44 %,钢材累计日产209.14万吨。吨。

4、华东地区出货量统计分析

表3、 华东地区主流城市成交量统计图

上表可见,4月华东成交量整体成下降趋势,主要是受到疫情爆发的影响,市场运输受到管制,码头提货受到影响,商家整体出货不好,对于后期走势,目前宏观利好继续加码,除基建利好以外,国常会加大稳岗促就业政策力度,要求交通物流保通保畅;近期部分钢厂政策跌价,但成本支撑尚存;28日全国5大成材产量略降,钢厂库存小幅回升、社库加速下降,周度表需放缓,预计5月华东成交量呈现先强后弱趋势。

5、下游需求分析

根据最新公布的各项数据,3月份经济下行压力继续加大,但是4月份宏观政策利好持续加码,包括降准、减税降费、房地产政策放松、全面加强基建投资等。短期内疫情多点散发,仍对下游需求形成抑制,预计后期随着疫情的逐步控制和动态清零,需求仍有回升的空间。

1、基建领域

2022年1-3月,全国基建投资累计同比增长8.5%,较1-2月增速加快0.4个百分点;1-3月份全国城镇固定资产投资同比增长9.3%,较1-2月增速放缓2.9个百分点。根据交通运输部最新数据核算,2022年3月份全国交通固定资产投资同比增长7.65%,增速较2月份放缓29.5个百分点;环比增长了84.32%。

图3 基础设施投资累计增速变化情况

数据来源:富宝钢铁数据终端

从以上数据可以看出,3月份交通等基建投资仍保持了较高的增速。4月份中央财经委员会表示,要全面加强基础设施建设,会议明确现代化基建体系的发力方向,加强网络型基础设施、交通主骨架、低碳能源基地、重大科技基础设施、综合交通枢纽及集疏运体系、城市基础设施、农村农业基础设施及国家安全基础设施等领域的建设。发改委也多次表示,要积极扩大有效投资,促进经济平稳健康发展。财政部表示,今年专项债券发行使用进度明显快于往年,在今年新增3.65万亿元专项债限额中,用于项目建设的专项债券额度已经全部下达。虽然短期内疫情多点散发对基建有所抑制,但预计后期基建投资增速仍将维持在较高水平,特别是疫情扰动下降后,基建项目赶工将对基建投资产生积极拉动,从而利好相关螺线需求。

2、房地产市场

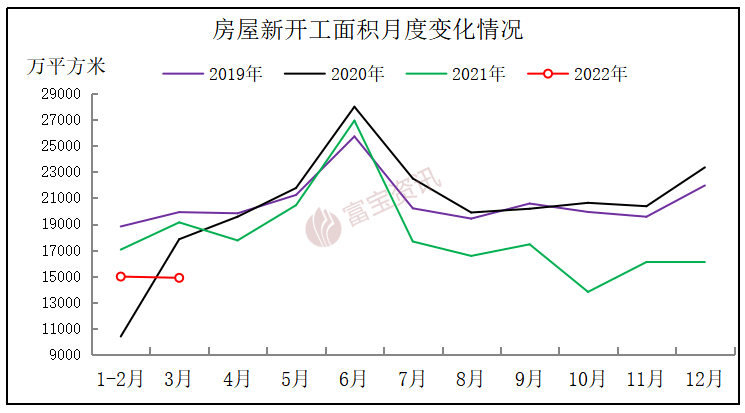

根据统计局最新数据,2022年1-3月全国房地产开发投资27765亿元,同比增长0.7%,增速较1-2月份回落3个百分点。1-3月份全国房屋新开工面积29838万平方米,下降17.5%,较1-2月份跌幅放大5.3个百分点。1-3月份,全国商品房销售面积同比下滑13.8%,较1-2月份跌幅放大4.2个百分点;房地产开发企业到位资金38159亿元,同比下降19.6%,较1-2月份跌幅放大1.9个百分点;土地购置面积同比下滑41.8%,较1-2月份跌幅收窄0.5个百分点。

图4 新屋开工面积单月变化情况

数据来源:富宝钢铁数据终端

从以上数据可以看出,3月份房地产多数指标继续走弱,商品房销售低迷、房企资金压力加大、土地购置及新屋开工积极性较低,特别是新屋开工同比下滑幅度较大,使得市场预期较为悲观。不过,4月份房地产政策继续放松,包括放松限购、降低首付比例、发放购房补贴、降低房贷利率、取消限售、为房企提供资金支持、放宽落户、调整公积金使用政策等方面,整体政策放松力度加大、速度加快,政策放松城市数量增多。虽然房地产“政策底”较为显著,但是受到疫情影响,4月份房地产“市场底”并没有明确出现。预计短期内该领域相关螺线消费或相对疲弱,疫情动态清零后,相关需求仍有回升动力。

6、全国主流城市周库存统计分析

10个样本城市中,总体来看本月整体库存处于上涨的有3个,减少的有7个。以上海为中心的长三角地区疫情防控初显成效,运输情况已有所改善,部分疫情管控区的终端企业也在加大力度复工复产,但是需求释放进度依旧较为缓慢,由于钢厂利润较为微博,增产动力也相对有限,从成本端驱动角度看,成本端继续推动的动能不足,而终端需求也未表现明显释放,本周政治局会议对钢材在节中价格的坚挺做出支持,明显影响市场预期的变化,但后续行情变化需持续关注政策的落实情况

表4、 全国主流城市周库存统计图

7、钢厂调价分析

4月份市场来看,本月上旬钢厂指导价格稳中上涨,但全国疫情多点蔓延,尤其上海市场全域封控,终端需求基本停滞,贸易商心态摇摆,市场成交表现欠佳,市价冲高回落;而后中旬受原材料价格偏强影响,钢厂利润逐步收窄,钢厂价格拉升,贸易商出于成本考虑,现货价格被动跟涨,但现货市场方面受期螺左右较大,现货价格多跟随期螺涨跌波动,加之终端需求恢复依旧缓慢,市场投机需求减弱,价格拉涨动力有限,下旬钢厂指导价格平稳。后市来看,目前临近五一节点,终端部分存备货操作,短期对市场价格存在提振作用,厂商心态相对坚挺,对后市预期尚可,预计5月份钢厂政策稳中上涨100-200左右。

表5、国内主要钢厂调价4月统计表(单位:元/吨)

三.期货市场分析

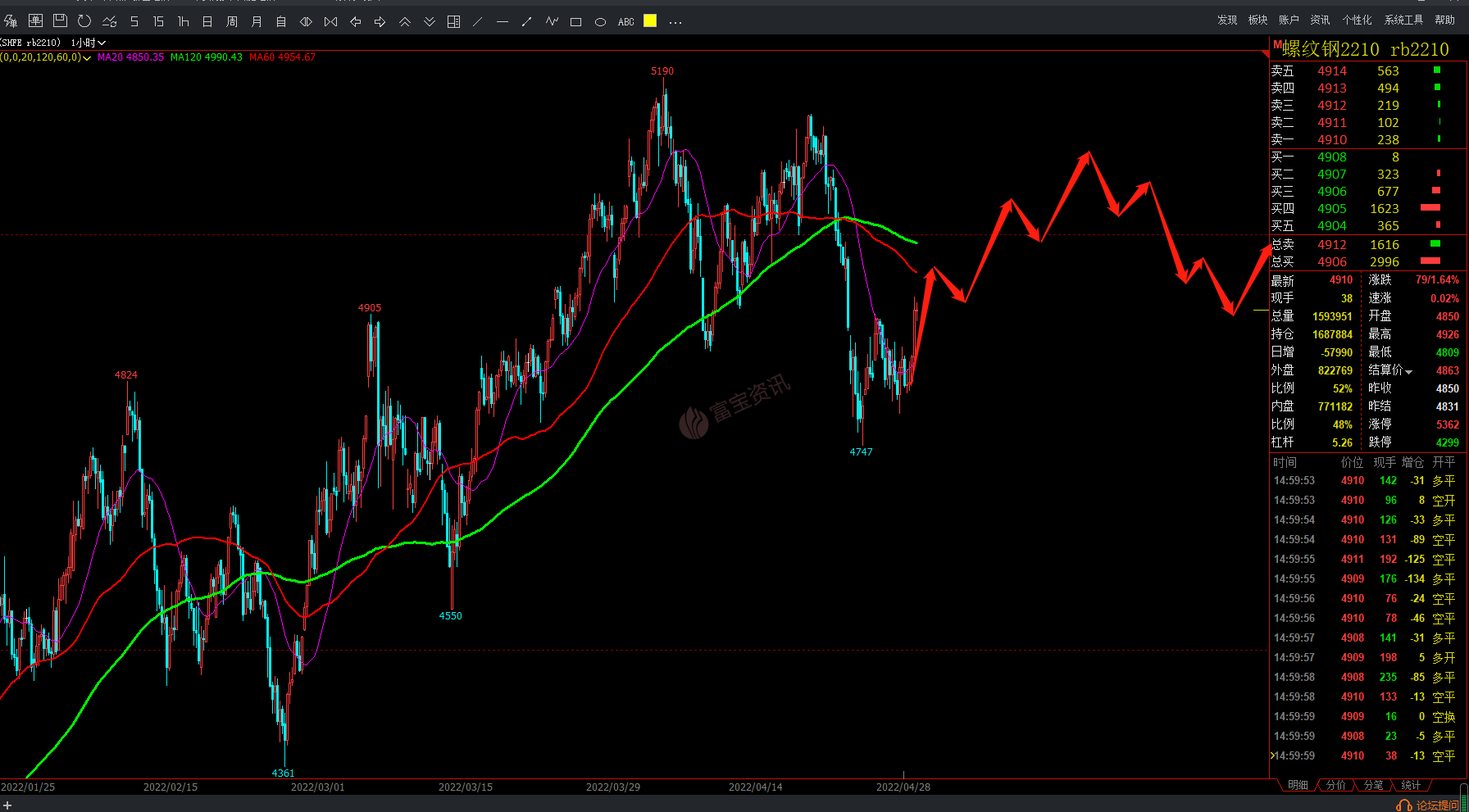

本月螺纹开5063,收4910,最高5190,最低4747,跌151点,跌幅2.98%。本月收一根带上下影线的阴线,中旬走了一波震荡上行行情,从4860到5140,20号以后高位下跌。政府要加大宏观政策调节力度、扎实稳住经济,政策利好刺激,但疫情影响下弱现实,目前多地钢厂生产逼近或已落入盈亏平衡线,加上疫情物流影响现货出货,局部钢厂焖炉情况已时有发生,而下游库存普遍偏低,五一前存在脉冲式补库可能,短期供需错配矛盾可能加大,并支撑现货价格,下月行情整体会偏强,盘面会先强后调整。

四.下月行情展望

回顾4月全国钢价一路下行为主,其中期货螺纹10合约从月内最高5190元/吨跌至4910元/吨收盘,现货市场跌幅在10-120元/吨,截至目前用杭沙价格测算基差是升水210元/吨,主要还是基本面和政策面之间博弈的结果,在前期市场是一直热衷于炒作旺季预期,但随着金三银四的结束以及疫情点多面广特点爆发后,弱现实再次被摊开大众面前,物流受限、运费大涨,库存压力不断凸显,尤其钢厂库存积压情况明显,政策面为了稳民生、稳经济,仅仅4月份就有30多个城市为了满足购房者的合理需求,相继调整了公积金贷款额度,随着五一小长假的临近,很多贸易商寄托于5月疫情好转带来的需求释放,但从节前备货的情况来看,今日尾盘的拉涨一定程度抑制了中间商的拿货意愿,不过5月份需要关注的大事件有美联储加息结果,成本端的价格变化,以及疫情好转的程度,不排除盘面探涨炒作疫情好转,同时也会有代理商节后集中高位兑现,综合来看,节后行情先强后弱看待,幅度在100左右。

如果您无法正常浏览文章全文,请下载并安装Adobe Acrobat Reader。下载地址:http://www.f139content.com/steel2/upfiles/2021-02/20210226173419494.pdf

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。