建材11月月报:逼仓逻辑显现,12月份钢价或将博弈加剧

2021-11-30 17:35:13 来源:富宝资讯 打印

5、下游需求分析

10月份,宏观经济下行压力依然较大,基建投资累积同比增速继续放缓,新屋开工面积同比下滑幅度继续加大,官方制造业PMI连续两个月跌入收缩区间。不过,11月份宏观政策回暖预期增强,房地产政策底出现,新一轮稳增长将至,后期基建投资仍将发挥稳增长重要作用,制造业也有回暖预期。综合来看,预计12月份钢市下游需求以稳为主。

1、基建领域

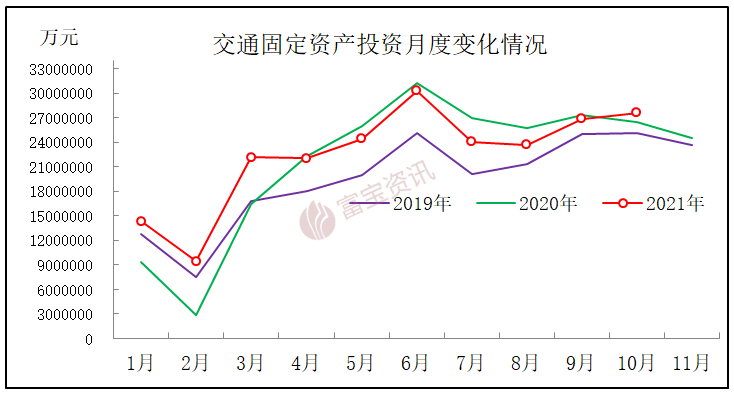

1-10月份,全国基建投资累计同比增长1.0%,前一个月累计增速为1.5%,基建投资增速已连续8个月走弱。根据交通运输部发布的最新数据核算,10月份全国交通固定资产投资为27639269万元,环比增长2.73%,较9月份增速放缓10.84个百分点;同比增长4.50%,较9月份增速回升5.98个百分点。

图6 全国交通固定资产投资月度走势情况

10月份仍是“银十”施工旺季,交通等部分投资环比继续走强,但是当月基建投资整体累计增速同比继续放缓。不过,11月份宏观政策释放出清晰信号,新一轮稳增长将至。11月份从经济座谈会,到国常会,政府频繁开会、频繁发声,都向市场传达,宏观预期走强,未来的货币政策,财政政策,可能会变得对市场更友好,对经济增长和就业更友好。基建投资仍将充当稳增长的主要抓手,发挥逆周期调节作用,以托底经济。不过,随着寒冬深入,加之今年有“冷冬”的预期,预计12月份基建投资相关的螺线等用钢需求以稳为主,或保持边际改善,但对钢材需求的拉动作用将有限。

2、房地产市场

根据统计局最新数据核算,10月份全国房地产开发投资为12366亿元,同比下降5.40%,降幅较9月份扩大1.93个百分点,今年来连续两个月同比增速由增转跌。10月份,全国新屋开工面积同比下滑33.1%,跌幅较9月份扩大19.6个百分点。自3月份以来,房企资金来源累计增速、全国新屋开工面积累计增速持续趋弱,10月份新屋开工面积累计增速跌幅放大,为-7.7%;土地购置面积累计跌幅扩大,为-11.0%。以上数据表明,房企新屋开工及土地购置积极性依旧低迷。

图7 新屋开工面积单月变化情况

10月份,房地产部分数据指标跌势加重。不过,11月份该领域在政策、资本、金融等方面逐步出现回暖信号。(1)政策方面,11月12日,央行表示要维护房地产市场平稳健康发展,银保监表示要稳地价、稳房价、稳预期,遏制房地产金融化泡沫化倾向,健全房地产调控长效机制,促进房地产业稳定健康发展;11月19日,中国银保监会新闻发言人答记者问表示,房地产合理贷款需求得到满足。同时,政策方面税费调整,购房成本降低。(2)资本方面,国外投资机构抄底、国内房企回购,说明房企债务问题呈现转暖迹象。(3)金融方面,信贷松绑,部分主流银行利率开始下调,银行放款速度也有所提升。综合来看,房地产政策“底”比较明显,但是由于前期部分指标下滑较为严重,且当前淡季效应深入,预计12月份相关螺线需求偏弱运行。

6、全国主流城市周库存统计分析

10个样本城市中,总体来看本月整体库存处于上涨的有1个,减少的有9个。本月受到钢厂利润大幅压缩影响,全国各地钢厂开始检修减产,资源到货情况大打折扣,部分地区出现部分规格紧缺的情况,但是需求情况仍不容乐观,此次属于被动降库,市场商家多较为谨慎,出货走量为主,目前钢厂端有复产的趋势,预计下月各地资源将陆续不足,库存也将稳步提高准备冬储,考虑到目前库存偏低,但需求情况难以支撑价格,料下月先强后弱窄幅震荡运行。

表4、 全国主流城市周库存统计图

7、钢厂调价分析

11月中上旬大宗商品持续下跌,需求方面表现疲软,现货市场情绪低迷,市价整体呈现震荡下跌行情,钢厂指导价格累计下调1000-1200元/吨。进入下旬以后,受期螺以及消息方面带动,市价出现小幅回涨,钢厂方面出于成本考虑,大幅走低意愿不强,指导价格跌幅收窄。后市来看,前期价格已经经过几轮调整,高位风险得到释放,钢厂利润缩减,厂商基于成本考虑,抛货出售意愿不强,后市来看,秋冬季限产政策影响加之年底钢厂检修或有增多,钢厂整体供应量仍有缩减预期,市场供需两弱局势不改,同时需要考虑的是,临近年底,冬储又将成为敏感话题,即将进入冬储时间节点,但目前终端以及贸易商对于现货价格接受程度有限,市场冬储需求能否释放还有待观察,另外宏观方面,国内国外公共卫生事件有所蔓延,综合来看,预计12月份钢厂政策稳中下调,空间有限。

表5、国内主要钢厂调价11月统计表(单位:元/吨)

资料来源:富宝资讯

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。