建材周评:9月行情旺季不旺,下周价格或将回落(9.7-9.11)

2020-09-11 17:22:13 来源:富宝资讯 打印

三、钢厂价格政策

本周钢价走势先强后弱,从成材走势方面来看,华东地区涨跌幅在10-30元/吨,华北地区涨跌幅10-30元/吨,华南地区涨跌幅在20-30元/吨;西南地区下调40左右;从成交来看,北方地区成交较南方有所好转,下游工程开工率较高,市场活跃度较强,而南方多数贸易商多低价成交尚可,高价出货不畅,贸易商恐高情绪较浓,多观望谨慎操作为主,钢厂方面,沙钢对9月份螺纹计划量8折(上月9折),盘螺3折(上月7折);中天9-2期计划量,螺纹8折(上期8折)、线材和盘螺7折(上期7折),另杭州螺纹6折;永钢:2020.9-2期普钢折扣如下:螺纹4.5折(上期4折),线盘9.5折(上期9.5折),可见即使下游跟进不足,商家利润压缩,商家也不愿意增加出厂计划量,挺价意愿依然不减,综上,当前的市价走势已进入上涨平台期,能否在强预期推动下继续顺风而扬,还需关注下游释放速度,预计下周钢材价格走势先强后弱运行,幅度暂看10-30。

四、库存分析

1.数据解读

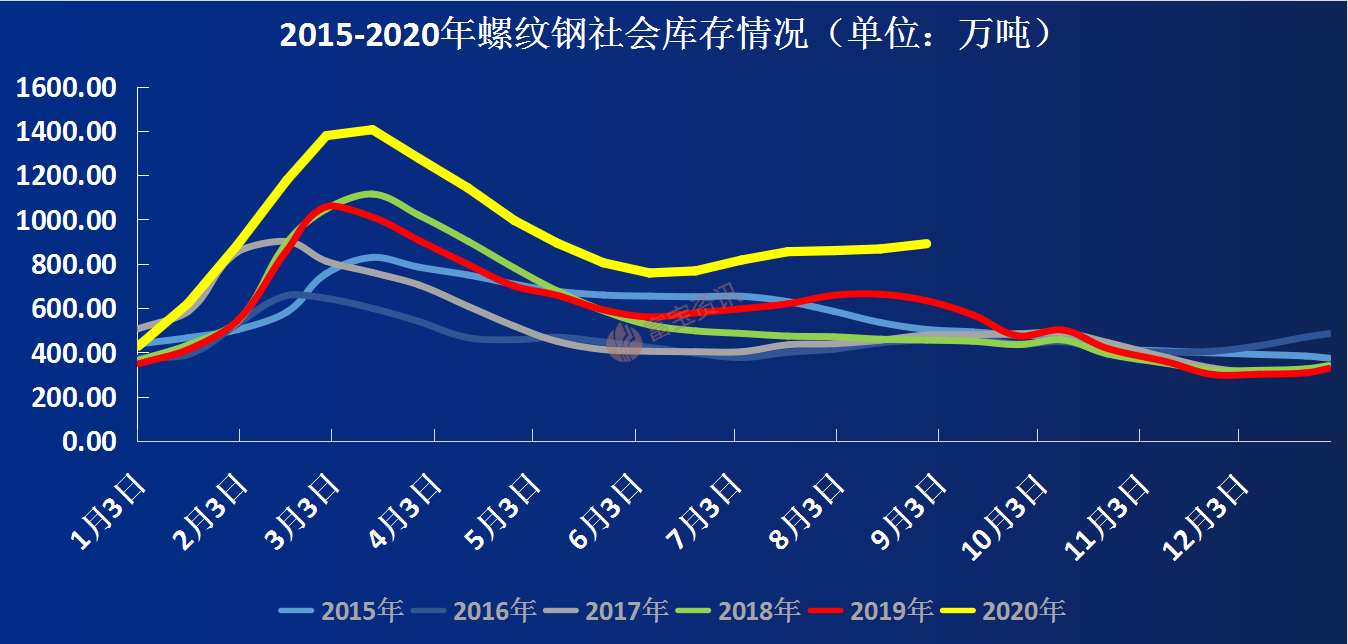

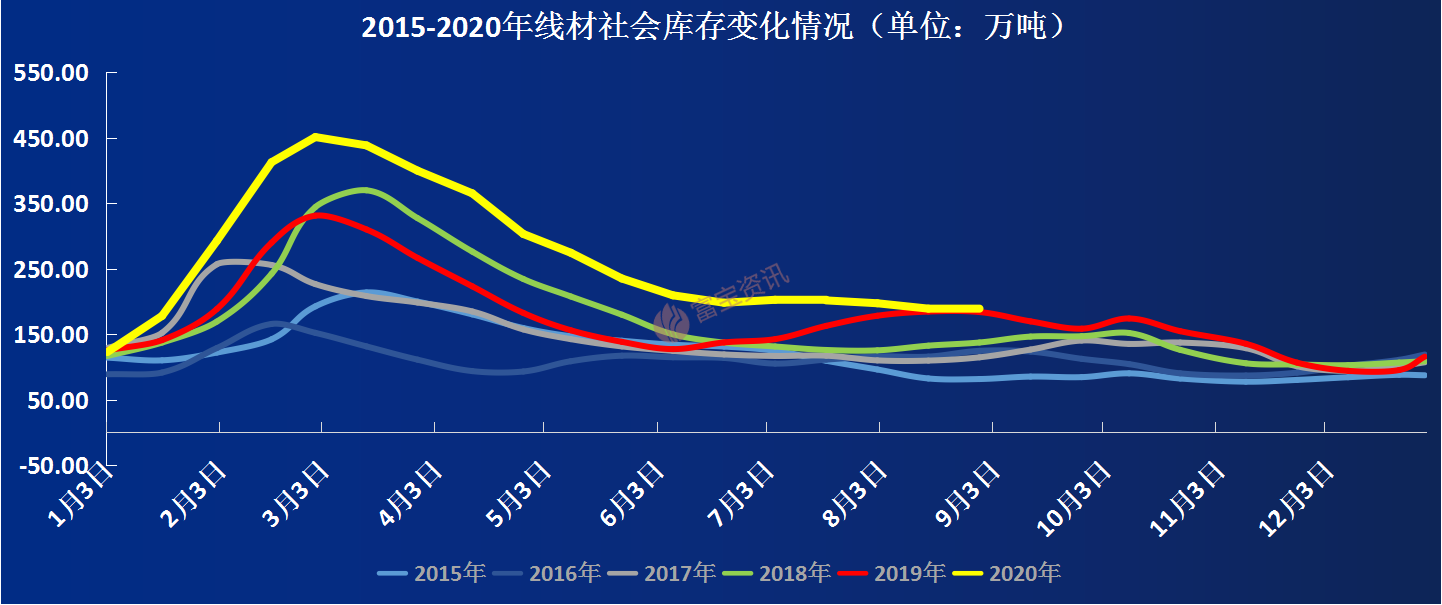

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):8893.58万吨增1.96吨,环比上升0.22%,与去年同期相比,增加324.21万吨,同比上升56.94%。本周线材全国统计仓库库存量(如图2所示):188.18万吨减少2.33吨,环比下降1.23%,与去年同期相比增加18.55万吨,同比增加10.93%。本周钢价整体呈下降趋势,传统旺季需求释放不及预期,加之期螺走弱,现货心态转弱。我们再从本周钢厂产量进行观察,本周螺纹钢周产量为371.54万吨降10.78万吨,环比下降2.81%,较去年同期增加34.92万吨,同比增加810.37%。本周钢厂产量较上周下降明显,说明钢厂检修增多,市场处加速去库存状态。

2.未来趋势分析

本月上旬在强预期的推动下,下游需求最终未能完全呈现跟进,致使市场价格快速回落,而前期的原料上行对成材的推动,也只是暂时支撑,库存方面,本周的库存消化明显加快,厂商持续走量后,库存逐渐恢复到正常水平,对于下周行情走势能否延续上涨,还需要重点关注需求是否能加速释放,以及中间商恐慌抛售,综上,预计下周价格走势窄幅震荡运行为主。

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。