建材周评:旺季需求渐起,市价震荡走强(9.9-9.12)

2019-09-12 17:45:43 来源:富宝资讯 打印

四、库存分析

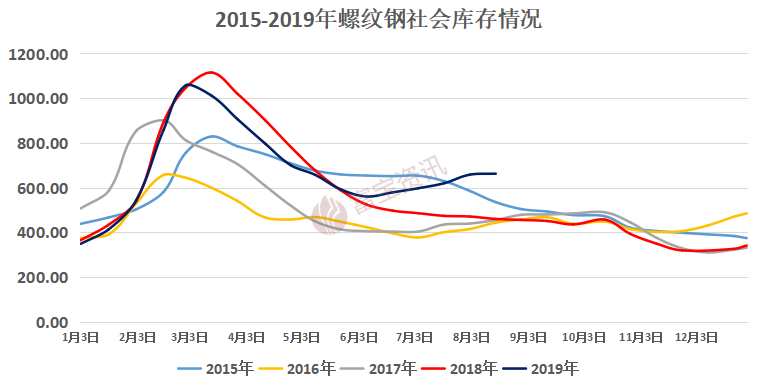

从本周数据对比来看,本周螺纹钢社会库存为569.37万吨,较上周减少40.70万吨,环比下降6.67%,而之前三周的社库环比升降幅(由前往后)分别为-0.92%、3.50%、3.65%,从社会库存的环比变动来看,本周螺纹钢社库是连续四周环比下降后,再次保持下降态势,且本周的环比下降幅度较此前一周的环比降幅明显扩大,高出3.03%,这证实了我们此前提出的市场表观需求进一步加速释放,将带动库存持续下降的观点。由于房地产资金政策的进一步收紧以及各地基建项目紧锣密鼓地推进,房企多有快速回笼资金的意愿和计划,故从实际情况来观察,华东和南方地区的终端市场存在储货赶工的情况,加之北方地区在国庆即将到来之际,在工地停工的预期之下,也有进一步加快赶工的情况存在。

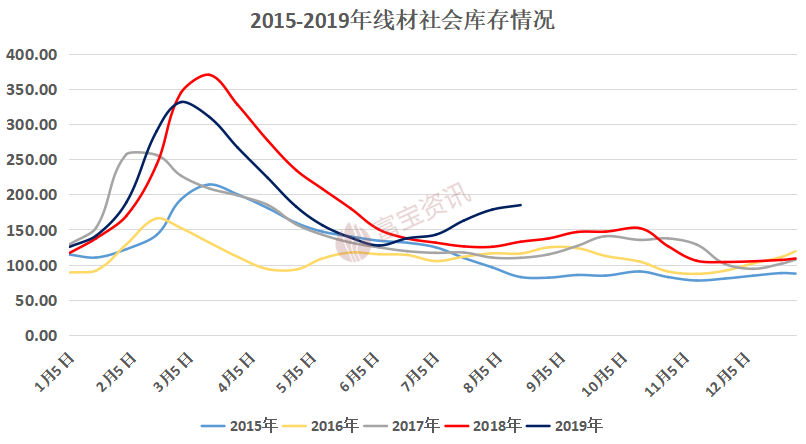

咱们再来看线材的情况,169.63万吨,较上周减少7.40万吨,环比下降4.18%,而之前三周的社库环比增幅(由前往后)分别为0.76%、-1.16%、-3.72%,本周线材社会库存的降幅也有所扩大,与螺纹社会库存呈现同步的环比大幅下降,表明旺季的需求正积极消化着建材各品类的库存,并有望在需求端持续改善的情况下使得库存结构水平逐步贴近近五年旺季库存的平均水平。

另外,本周建材社库表现出较好改善的情形,其背后主要原因如下:一方面:本周钢厂产量进一步小幅回落,周产量为336.62万吨,较前一周减少3.19万吨,环比下降0.94%,当前产量下降一方面受制于电炉钢厂的停产,另一方面,近期部分高炉厂也按自身制定的计划开始了阶段检修,不过从产量数据来看,本周产量仅环比下降0.94%,和过去几周对比可以发现,产量下降的环比幅度在收窄,我们通过模型计算预测,在未来不久,产量大概率将重回增加之路。

五、原料成本

◆本周唐山钢坯价格先涨后跌,整体成交表现一般偏好,目前唐山及昌黎主流钢厂暂报3370元/吨,含税出厂。本周钢坯市场直发成交表现尚可,贸易商普遍加价10元并能在早盘内出清数量,现货方面多受黑色系走势影响,成交由强转弱,市场对高位资源接受程度有限,加之成材整体走势欠佳,导致坯料周三开始价格小幅下调。目前钢坯基本面继续保持供不应求局面,且仓储库存持续下降,贸易商操作较为灵活,今日唐山本地环保文件显示限产继续加强,市场炒作因素增加,临近中秋节放假,厂商有小量补库操作,按照以往惯例节中价格小幅拉涨概率较大,考虑部分商家可能离市还乡,市场交投较为有限,且本月16日凌晨下游轧钢厂执行环保停产政策,钢坯需求逐渐减少,市场将打破供不应求的局面,商家对后市多持偏空看法,心态较为悲观,故预计下周钢坯价格偏弱整理。

◆本周铁矿石市场偏强运行为主。周内普指累涨7.4美金,但港口现货报盘却是涨跌稳互现,PB粉溢价还在涨,高达3.7美金/干吨的溢价足可以表明其需求热度,迫于港口PB粉供应紧张,矿商不得不支付更高的溢价。矿山方面,国家商务部消息,伊朗工矿贸易部部长拉赫曼尼已将对铁矿石加征25%出口关税的提案报请议会批准,若顺利通过,该政策将于9月23日生效。该措施旨在防止未加工矿物产品出口,产生更多的增值和满足国内生产需要。预计该政策将使伊朗未经加工的铁矿石的出口(每年)减少到500万吨以下。市场参与者对9-10月下游需求预期尚可,且钢厂近期补库节奏较快,支撑了普指连续拉升。但钢厂方面表态短期钢铁矛盾并不突出,但长期来看仍有很多不确定性。预计下周普指在90美金上方运行。国产矿方面,普指上涨,商家看涨心态渐起,加之限产严格,例如安徽富凯矿业停产,三门峡矿选企业也多停产,武安旅法大会即将召开,届时恐也有紧急限产,资源趋紧,矿选企业开启挺价操作,周初安徽五矿上调44、山东大矿上调40。钢企虽然限产严格,但至少也开着1个高炉,1个烧结,因此无奈上调采购价格,如山西立恒上调10,武安明芳上调40,新金上调30。整体成交还在供需博弈阶段,不过近期钢材表现上佳,使市场对节前尚存一定期盼,预计短期国产矿市场稳中偏强运行。

◆废钢:本周全国废钢偏强运行。周初期螺、钢坯表现强势,成材走势较为坚挺,贸易商囤货盼涨心态明显,钢厂到货不佳只能上调吸货。北方地区开始率先上调,累计幅度在60-80左右,上调之后部分厂家到货有所增加;随后华东地区沙钢大幅拉涨80,引发不少钢厂跟涨。目前成品材表现尚可,钢厂利润有所增加,加之因为国庆,环保检查也越来越严格导致市场货源偏紧,部分厂家因双节仍有补库意愿,预计短时间内全国废钢价格仍保持坚挺。

六、行情预判

我们预计下周钢价为两头高中间低的走势,主要原因如下:(一)从利多角度而言:1、进入金秋九月,表观需求量的周度环比增速持续扩大,市场需求进一步加速释放;2、本周社会库存和钢厂库存延续双双下降的优异表现,库存压力的持续释放持续助力钢价的上涨;3、在部分电炉钢厂延续停产以及唐山执行九月环保限产的背景下,本周钢材产量继续保持下降,供给端依然延续收缩的态势;4、中美贸易谈判将于十月初恢复,有助于宏观气氛的缓和;(二)、从利空角度而言:1、随着钢价的持续性反弹,此前亏损停产的电炉钢厂将逐步恢复生产,供给下降的幅度也有所收窄,测算下周开始产量或将有所增加;2、房地产资金面收紧,一定程度上影响市场对钢材消费的预期;3、下周部分地区降雨开始增多,会对出货造成一定的影响。因此,我们综合分析后,预计下周钢价或为两头高中间低的震荡走势,总的上涨额度介于20-60元/吨不等。

七、产业信息

◆钢材出口:海关总署数据显示,2019年8月我国出口钢材500.6万吨,同比下降14.8%;1-8月我国累计出口钢材4,497.4万吨,同比下降4.4%。8月我国进口钢材97.4万吨,同比下降8.5%;1-8月我国累计进口钢材763.8万吨,同比下降12.8%。8月我国进口铁矿砂及其精矿9,484.8万吨,同比增长6.1%;1-8月我国累计进口铁矿砂及其精矿68,485.1万吨,同比下降3.5%。8月我国出口焦炭44.1万吨,同比下降44.0%;1-8月我国累计出口焦炭477.1万吨,同比下降25.4%。

◆行业发展:7日,在由中国钢铁工业协会主办的钢铁行业庆祝中华人民共和国成立70周年座谈会上,发布了《中国钢铁智能制造发展前景展望——钢铁未来梦工厂》报告。展望报告认为,我国钢铁智能制造的“五化”发展时代已经拉开序幕,建设智能“钢铁未来梦工厂”的美好蓝图将逐步实现。。

八、下游基建

◆基建领域:近期国家出台一系列稳投资政策,除降低存款准备金率外,9月4日召开的国务院常务会议要求,今年限额内地方政府专项债券要确保9月底前全部发行完毕,10月底前全部拨付到项目上,督促各地尽快形成实物工作量;同时按规定提前下达明年专项债部分新增额度,确保明年年初即可使用见效,并扩大使用范围。市场预计,明年提前下达的新增地方政府债务限额逾1.8万亿元,而明年新增专项债额度可撬动2万亿元资金。据不完全统计,最近半个月,贵州、四川、河北、山东、河南、福建等多地重大项目集中上马,涉及总投资规模超过万亿元。从各地披露信息来看,此次地方集中开工的项目,除了传统的基建项目外,还包括先进制造业项目,主要聚焦高端智能装备、新一代信息技术、新材料、新能源汽车等新兴产业。据悉,相关部门正在酝酿推动先进制造业与现代服务业深度融合、培育发展先进制造业集群等一揽子政策。地方层面,湖北、四川等多地相继推出万亿级投资计划,力挺先进制造业重大项目建设,上海、青岛、佛山等地一批先进制造业项目也于近期密集筹建、开工。随着稳投资政策实施,重大项目集中开工,后期基建投资增速有望继续回升,利好螺线、热轧等用钢需求。

如果您无法正常浏览文章全文,请下载并安装Adobe Acrobat Reader。下载地址:http://www.f139content.com/steel2/upfiles/2019-09/20190912174632874.pdf

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。