富宝独家:关税再传消息!东北市场后期涨?跌?

2025-07-07 14:50:04 来源:卓创资讯 打印 发表评论

特朗普关税大刀出鞘!

最高税率飙至70%,8月1日起全球买单

美国总统特朗普表示,他将于周五开始致函贸易伙伴,设定单边关税税率,各国必须从8月1日开始支付关税税率。大约“10到12封”信函将于星期五发出,“未来几天”还会有其他信件函出。特朗普补充说:“我认为到9日所有国家将收到信函。”他指的是他最初为各国与美国达成协议的最后期限7月9日。他补充说:“关税税率范围高至60%或70%,低至10%和20%。”如果正式确定,该范围的最高关税将高于特朗普在4月初“解放日”推出时概述的任何关税(10%的基准关税,至高50%的对等关税)。特朗普没有详细说明哪些国家将被征收关税,也没有说明这是否意味着某些商品的税率将高于其他商品。

前期限产影响已经逐步消化,关税再传消息,后期市场走势如何?

接下来跟小编从以下几个方面来看:

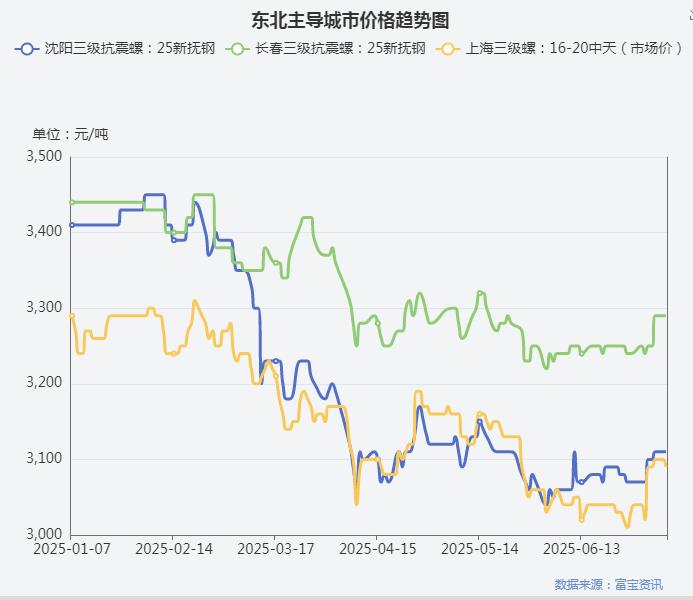

一、现货价格主流上行

7月初至今东北建筑钢材市场价格小幅反弹后趋稳运行,周中期唐山限产传闻出台,加之政策方面中央推动落后产能有序退出的消息提振市场,黑色系全面反弹,现货市场心态有所好转,主导钢厂价格纷纷走高,现货跟随上行,但贸易商对后市信心不足,高位资源出现回落,商家操作十分谨慎,现价格稳中调整为主。

市场价格方面,现沈阳新抚钢三级抗震螺纹22mm报价3040元/吨,较7月初价格累计上调40元/吨;新抚钢盘螺3430元/吨,较7月初价格累计上调40元/吨;长春西林三级抗震螺纹22mm报价至3050元/吨,较7月初价格累计上调50元/吨;东北区域市场价格总体震荡趋强运行,当前市场基本面矛盾不大,贸易商存在一定挺价意愿。

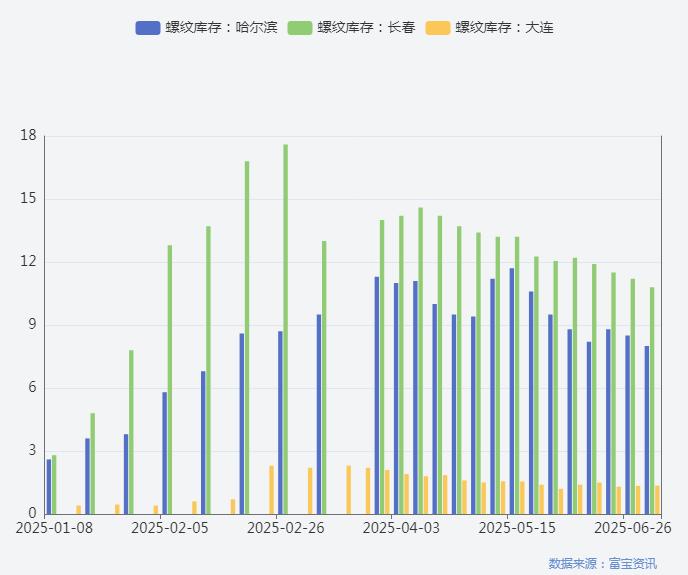

二、库存去化速度加快

7月份至今,东北市场库存去化速度较6月末有所加快,盘线资源紧缺情况略有缓解,具体分区域来看:

根据统计,沈阳市场建筑钢材库存量总计为36.5万吨,较上周统计减少2.7万吨,其中盘线库存4.3万吨,螺纹库存32.2万吨;长春市场建筑钢材库存量总计为11.4万吨,较上周统计减少0.5万吨,其中盘线库存0.6万吨,螺纹库存10.8万吨;哈尔滨市场建筑钢材库存量总计为10.5万吨,较上周统计减少0.62万吨,其中盘线库存2.5万吨,螺纹库存8万吨。

综合来看,主导钢厂生产量有所恢复,本地资源投放量有所增加,但基本面矛盾暂且不大,不过7月份库存降幅有所放缓可能,市场对后市预期偏谨慎,关注后期市场到货情况。

三、焦炭维稳概率较大

焦炭市场现货价格维稳运行,截至7月4日,山西地区准一级干熄焦主流出厂价1190-1260元/吨,较上一工作日价格持平。近日黑色期货盘面连续偏强运行,市场投机需求明显增加,焦炭出货顺畅,前期库存基本消化,供需关系收紧。因需求端处于淡季,供应端仍有限产未恢复,因此目前焦炭供需平衡局面并不稳定,焦炭产能过剩,市场资源充足,在高炉开工仍在小幅下滑趋势下,焦炭价格上涨动力并不强。供应方面,目前随着出货好转,焦化厂库存基本消化,部分焦化厂开工有小幅提升预期,焦炭供应整体充足;需求方面,目前钢厂盈利良好,整体开工积极性高,但环保限产对高炉开工仍有影响,淡季背景下,部分钢材社会库存连续两周累加,多数钢厂对焦炭维持刚需采购,市场采购增量以贸易商投机需求为主。成本方面,坑口焦煤价格涨势趋缓,焦炭成本端有支撑。卓创资讯认为,短期内焦炭供需矛盾不大,钢厂采购心态仍偏谨慎,在焦煤价格无明显且持续性涨跌情况下,预计中旬前焦炭价格继续维稳概率较大。

四、宏观方面

【上半年新增专项债发行超2万亿元】

据统计上半年,各地发行地方债规模约54902亿元,与2024年同期的34928亿元相比,增长约57.2%。新增专项债发行进度也在加快。据统计,上半年,各地发行新增专项债规模约21607亿元,较2024年上半年的14935亿元,增长约44.7%。(证券日报)

【中钢协:6月下旬重点钢企钢材库存量1545万吨】

2025年6月下旬,重点统计钢铁企业钢材库存量1545万吨,环比上一旬减少76万吨,下降4.7%;比年初增加308万吨,增长24.9%;比上月同旬增加15万吨,增长1.0%;比去年同旬增加76万吨,增长5.2%,比前年同旬增加67万吨,增长4.5%。

【百强房企销售出炉,乘用车销量向好】

据中指院最新数据,2025年1-6月,TOP100房企销售总额为18364.1亿元,同比下降11.8%。其中,6月单月TOP100房企销售额同比降18.5%,较5月降幅扩大1.2个百分点。

6月1日-30日,全国乘用车市场零售203.2万辆,同比增长15%,环比增长5%;全国乘用车新能源市场零售107.1万辆,同比增长25%,环比增长4%。

五、后市预测

综合来看,下周来看,供应方面,主导钢厂挺价意愿浓,短期价格底部存在支撑,值得注意的是唐山限产暂未形成实际减产效果,多数钢厂暂无检修计划,后续还需要继续观察具体落地情况;需求方面,季节性淡季,终端需求有限,贸易商投机入场意愿不佳,成交仅集中在少量低位资源,需求端或难支撑钢价继续反弹;成本方面,铁矿有所反弹,焦炭基本面好转,原料端支撑尚可;政策方面,会议强调推动落后产能有序退出,市场对后市存一定预期。综合来看,建筑钢材市场供需双弱,后市重点关注钢厂减产落地情况,预计短期建筑钢材出厂价格或稳中调整为主。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。