富宝独家:库存继续下跌!规格紧俏?东北市场有望止跌反弹?

2025-05-23 17:16:06 来源:卓创资讯 打印 发表评论

卷螺期货午后震荡下跌,其中,期螺10收3046,跌13;期卷10收3189,跌24。A股市场全天冲高回落,上证指数收报3348.37点,跌0.94%、深证成指收报10132.41点,跌0.85%、恒生指数截至发文跌0.07%。钢坯方面,23日唐山方坯稳,松汀普方坯2950出厂。

市场方面,建材各区域价格稳中弱调,目前市场不容乐观,原料端支撑有所下移,现货观望情绪浓厚,后市钢价走势如何?产业端有止跌信号出现吗?

接下来跟小编从以下几个方面来看:

一、现货价格区间震荡

本周东北建筑钢材市场价格窄幅调整为主。周初期螺低开低走,现货市场情绪不佳,贸易商价格小幅下移,出货占据市场主导,盘面交投表现清淡,周中期盘面走势转为震荡,市场上有压力,下有支撑,维持区间震荡,终端采买积极性不佳,交投活跃度降低,个别大户库存低位,规格紧俏,存一定挺价意愿,操作十分谨慎。

市场价格方面,现沈阳新抚钢三级抗震螺纹22mm报价3060元/吨,较本周初累计下调10元/吨;新抚钢盘螺3280元/吨,较本周初累计下调10元/吨;长春西林三级抗震螺纹22mm报价至3040元/吨,较本周初累计下调10元/吨;东北区域市场价格以稳为主,总体交投表现偏弱。

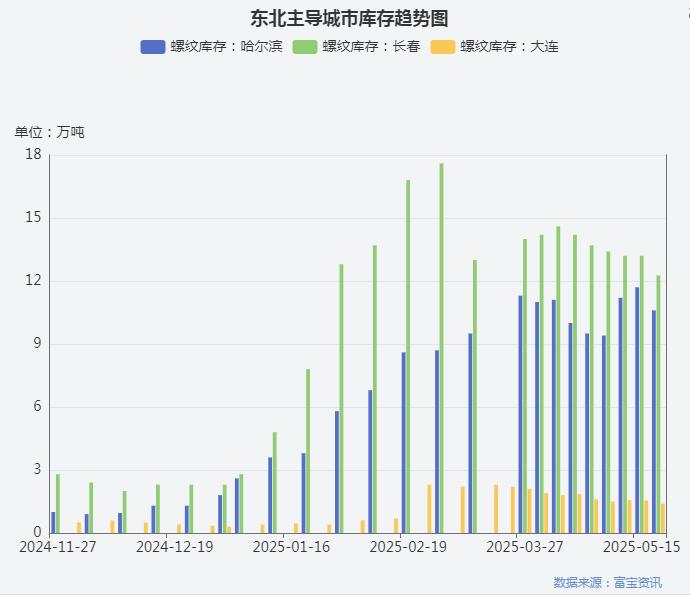

二、库存降幅有所放缓

整体来看,东北市场库存继续下降,但个别城市降幅有所放缓,总体来看,一方面,本区域钢厂产量维持低位,个别钢企存复产计划,但对总体影响十分有限;另一方面,贸易商存在较强的避险情绪,操作上偏谨慎,投机积极性不强。具体分区域来看:

根据统计,沈阳市场建筑钢材库存量总计为49.08万吨,较上周统计减少0.52万吨,其中盘线库存8.5万吨,螺纹库存40.58万吨;长春市场建筑钢材库存量总计为13.36万吨,较上周统计减少1.24万吨,其中盘线库存1.1万吨,螺纹库存12.26万吨;哈尔滨市场建筑钢材库存量总计为12.75万吨,较上周统计减少1.25万吨,其中盘线库存2.15万吨,螺纹库存10.6万吨。库存继续下移,市场个别规格紧俏,部分贸易商存挺价心理,尤其盘螺价格相对坚挺。

三、原料焦炭价格承压持稳

供应方面,焦化厂目前盈利情况良好,开工稳定,多数焦企出货尚可,山西地区湿熄焦及个别顶装焦略有累库,整体库存压力不大;需求方面,钢厂目前整体开工稳定,焦炭刚需仍有支撑,钢材市场目前成交一般,钢厂维持刚需跟进为主,部分继续控制焦炭库存。成本端,坑口煤价持续下探,焦炭成本端支撑偏弱。卓创资讯认为,焦炭供需基本面有趋宽松迹象,短期内上下游矛盾不突出,市场观望情绪较浓,焦炭价格承压暂稳。

四、宏观方面

【5月1-18日全国乘用车市场零售同比增长12%】5月1-18日,全国乘用车市场零售93.2万辆,同比去年5月同期增长12%,较上月同期增长18%,今年以来累计零售780.4万辆,同比增长8%。

【银行间主要利率债收益率多数转为下行】银行间主要利率债收益率多数转为下行,10年期国开债“25国开05”收益率下行0.4bp,30年期国债“23附息国债23”收益率下行0.1bp,5年期国债“25附息国债03”收益率下行1bp。

【本周五大材数据偏空】本周五大材产量868.35万吨,环比下降5.82万吨,总库存1430.66万吨,环比下降45.41万吨,表需913.76万吨,环比增加68.56万吨。分开来看,螺纹钢产量226.53万吨,环比增加3万吨,库存619.87万吨,环比下降33.76万吨,表需260.29万吨,环比增加46.39万吨;热卷产量311.98万吨,环比下降8.4万吨,库存347.57万吨,环比下降17.55万吨,表需3029.53万吨,环比增加20万吨。

本周五大材库存去化速度放慢,产量增加,社库下滑,厂库基本持稳,表需再次下滑,。总的来看,数据表现欠佳,贸易商对后市预期谨慎,压制现货价格。

五、后市预测

综合来看,宏观利好逐步消退,政策面对市场提振作用有限,市场焦点重新转移到产业基本面;从基本面来看,库存方面,钢厂产量处于低位水平,贸易商以出货为主,囤货意愿大大减弱,库存整体下移,个别规格紧俏,对价格存一定支撑,需求方面,旺季过去,后期来看北方高温,南方多雨,需求增长受限,或已经出现阶段性见顶,市场整体表现不温不火,考虑现货价格具备抗跌性,基本面压力暂时不大,预计下周市价维持区间震荡调整,后市重点关注焦炭原料动态以及钢厂产量变化。

富宝资讯免责声明:

本网站“企业报价”是生产企业的公开销售价或采购价(如出厂价、挂牌价、出栏价、收购价等),有时生产企业会根据自身情况调整实际成交价格,仅供参考。

本网站发布的原创内容未经授权,禁止转载。

本网站发布的原创或转载内容旨在传递更多行业动态,内容仅供参考,不构成任何投资建议。依据以上数据和信息而进行的投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果均由行为人自行承担。